معاملات سهام طی روز گذشته همانطور که انتظار میرفت با تداوم صفهای خرید برای سهام صادراتمحور بازار پایان یافت. خوشبینی ایجادشده از احتمال چرخش مسیر سیاست ارزی مهمترین دلیل استقبال قابلتوجه سرمایهگذاران از سهام دلارمحور بازار ارزیابی میشود. موج مشتاق تقاضا که از روز شنبه با خبر تصمیم شورای پول و اعتبار مبنی بر عرضه دلار غیر نفتی در بازار ثانویه شکل گرفت، همچنان ادامه پیدا کرد.

تاریخ انتشار :دوشنبه ۸ مرداد ۱۳۹۷ ساعت ۰۹:۱۹

۰

سه گروه ذینفع دلار یارانهای شناسایی شدند؛

معمای جهش بورس

انکار ذات بازار سهام؟

بازار سهام به دلیل ماهیت سیال و شناور معاملات و قدرت بالای نقدشوندگی آن، بهطور تاریخی، زودتر از سایر بازارها به اخبار مثبت و منفی واکنش نشان میدهد. بنابراین طبیعی است که انتشار یک خبر فارغ از پیامدهای تبعی و عملی آن فعالان این بازار را به واکنش وادارد. برای مثال، میتوان به اوجگیری قیمتها و رکوردشکنی شاخصهای بازار در دوره پرهیجان مذاکرات هستهای در سالهای 93 و 94 اشاره کرد که هر سیگنالی از مذاکرات به نوسان قیمتها در بازار سهام دامن میزد. بهطوری که شاخص کل سهام در بهار 94 پس از انتشار خبر توافق لوزان رشد تاریخی بیش از 3 درصد را تجربه کرد. گر چه توافق مزبور هنوز جنبه عملی پیدا نکرده بود و ابعاد و آثار اقتصادی آن در هاله ابهام قرار داشت اما چنان که در آن دوره دیدیم معاملهگران به اصطلاح اهالی بازار «شایعه خریدند و خبر را فروختند». در شرایط کنونی نیز تصمیم اخیر شورای پول و اعتبار هنوز اجرا نشده و آثار اقتصادی آن نیز مشاهده نشده است، با این حال مطابق دورههای مورد اشاره، بازار سهام زودتر به استقبال اخبار رفته است.

شناوری سرمایه در بازار سهام با دورنمای عقبنشینی ارزی دولت نیز این قابلیت را برای واکنش زودهنگام سهام مهیا میکند. حال این پرسش پیش میآید که آیا هجوم سرمایهگذاران برای خرید سهام شرکتهای دلارمحور بازار آن هم ظرف دو روز گذشته، نوعی بیشواکنشی است یا اینکه مبتنی بر قابلیتهای درونی سهام و دورنمای کلی بازار است.

استعداد نظام ارزی برای تغییر

به زعم شماری از فعالان بازار، روند شکلگرفته در دو روز اخیر ناشی از هیجان کاذب در واکنش به اتفاق قریبالوقوع انتقال کل ارزهای غیرنفتی به بازار دوم است. اما واقعیت این است که نیاز به اطلاعات نهانی نیست و بررسی روند نرخهای ارز طی سه ماه گذشته و تجدیدنظرهای مکرر دولت در سیاست ارزی، خود، مهمترین دلیل برای این اتفاق است. شکاف بیسابقه بین نرخهای رسمی و غیررسمی ارز، ممنوعیتها و محدودیتها در بازارهای آتی سکه و ارز بهخوبی نشان میدهد که اکنون اقتصاد آبستن تحولات مهمی در حوزه پول و ارز است.

چنان که بارها اشاره کردیم بازار سهام در شرایط فعلی بیش از هر زمان دیگری در تاریخ خود از مداخلات قیمتی رنج میبرد. تعیین دستوری قیمت پایه کالای شرکتهای بورسی بر مبنای نرخ دولتی، پربسامدترین و تاثیرگذارترین نوع مداخلات دولت در بورسهاست. این قیمتگذاری که مبتنی بر رویکرد سیاسی به بازارهاست انتظار دارد با تحکم و دستور بر مکانیزمهای اقتصادی تفوق یابد.نتیجه این امر بستری برای رانت کالایی هم در بازار ارز و هم بورس کالا مهیا کرده است. کاهش شدید ارزش ریال طی این مدت و هجوم سوداگران برای ثبت سفارش واردات یا به شکل حرفهایتر آن، تقاضای گسترده برای خرید محصولات مختلف در بورس کالا از تبعات چنین رویکردی است. در واقع، اختلاف قیمتهای بورس کالا با قیمتهای آزاد چنان رانتی مهیا کرده که هر سرمایهگذاری را وسوسه میکند تا از طریق آربیتراژ ایجاد شده وارد بازار شده و از سود نامولد آن کمال بهره را ببرد. در حالی که این روند قیمتگذاری مغایر با اهداف موسسان بورس کالا برای رانتزدایی از بازار است. به بیان دیگر، درآمد بادآوردهای که این روزها به دلیل اختلاف زیاد نرخ آزاد و قیمتهای دیکتهشده ایجاد شده است تنها به گسترش فضای رانتی دامن میزند. از این دیدگاه، بنگاههای بزرگ بورسی که ملزم به عرضه محصولات خود به بورس کالا هستند دچار عدمالنفع حاصل از سیاست دستوری تعیین قیمت میشوند. این در حالی است که اقتصاد ایران در وضعیت کنونی، بیش از هر زمان دیگر نیازمند توجه به ساختارهای تولیدی و حذف شبکههای رانتی در بازارهاست. بنابراین، وقتی تمام این تکههای ناتمام پازل را کنار هم بگذاریم در مییابیم که باید اتفاقی قریبالوقوع در راه باشد وگرنه پیمودن چنین مسیری در بازار دو نرخی ارز بسیار دشوار میشود. تاکید نهادهای عمومی مختلف از مجلس گرفته تا اتاق بازرگانی برای لغو تحریم ارز صادرکنندگان غیرنفتی نیز حاکی از دشواریهای این مسیر پرهزینه است. نکته دیگر که گمانهزنیها برای انتقال ارزهای غیرنفتی را تقویت میکند تجدیدنظرهای سیاستگذار در نحوه تخصیص ارز طی یک ماه گذشته است. بر اساس آخرین اخبار، وزارت صنعت، معدن و تجارت به دلیل برخی انحرافات صورت گرفته در توزیع ارز با نرخ رسمی، تمامی ثبتسفارشهای قبلی به منظور بررسی مجدد را ابطالشده و انجام ثبت سفارش جدید را متوقف اعلام کرد. اما افزون بر محرکهای دلاری بورس تهران، باید به دیگر زمینههای بنیادی و تقویتکننده ارزش سهام توجه داشت. چنان که میدانیم شاخص سهام در مقایسه با بازارهای رقیب بهطور نسبی افت داشته است. گر چه در ابتدای تیرماه بهای سهام رشد شتابندهای را به نمایش گذاشت اما این روند در سنجش با ارز و سکه تداوم نداشت و به مدت یک ماه وارد مدار اصلاح شد. بنابراین، از این دیدگاه، حتی اگر تغییر رو به رشدی در نرخ ارز صورت نگیرد قیمت سهام به دلیل اصلاح اخیر و کاهش قیمتهای نسبی سهام از جذابیت لازم برخوردار است. بنابراین، رشد دو روز اخیر را نمیتوان بهطور خاص به منزله بیشواکنشی به تغییرات احتمالی در بازار ارز دانست. چون روند شاخص طی این مدت نشان میدهد که اهالی بازار ریسکهای متعدد را در قیمتها لحاظ کرده اند. بازگشت قیمت اغلب سهام توانمند به سطوح یکماه قبل در صورتی که سایر بازارها رشد قیمت داشتهاند نیز موید این واقعیت است. رفت و برگشت قیمتها در نمادهای پرتقاضای دیروز نیز از تردیدهای فعالان سهام از دورنمای بازار ارز حکایت داشت.

موجسازی ذینفعان رانت ارزی

چنانکه مشاهده کردیم جهش شاخص سهام ظرف دو روز اخیر عمدتا با محور تغییر احتمالی آرایش بازار ارز رقم خورد. در واقع، خوشبینی به تصحیح سیاست ارزی که این بار با سیگنال شورای پول و اعتبار در بازار برجسته شد تقاضای گستردهای را در سهام دلارمحور رقم زد. گر چه نهاییشدن این تصمیم منوط به تصویب ستاد هماهنگی اقتصادی دولت است اما با توجه به حجم تقاضای صورت گرفته برای سهام به نظر میرسد بازار به این باور رسیده که اجرای چنین طرحی دور از انتظار نیست. با این حال، در برخی رسانهها اخبار ضد و نقیضی در این باره منتشر شد که با معیارهای حرفهای مطابقت چندانی ندارد. به نظر میرسد که الگوی غالبی در بین گروههای مختلف، اعم از فعال رسانهای تا فعال اقتصادی شکل گرفته است که مخرج مشترک رفتارشان نگرانی از حذف رانت ارزی است. این گروهها را که ذینفعان وضعیت فعلی بازار ارز به شمار میروند میتوان به سه دسته کلی تقسیم کرد. گروهی که عمدتا با رقابت رسانهای در ترویج اخبار ضدونقیض سعی تمام دارند. مصداق این دسته را میتوان رسانههایی دانست که روز شنبه به محض انتشار خبر توافق شورای پول و اعتبار مبنی بر انتقال عرضه ارز صادرکنندگان غیرنفتی به بازار دوم، در بوق تکذیب دمیدند. روز شنبه برخی رسانهها در مسابقهای نافرجام در پی تکذیب خبر این توافق برآمدند، بدون آنکه اخلاق حرفهای را رعایت کنند. معمولا رسانههای حرفهای برای بررسی صحت و سقم اخبار به مراجع ذیصلاح مراجعه میکنند اما موج رسانهای روز شنبه بدون رعایت این اصل و صرفا با اتکا به «منابع آگاه» در پی تکذیب این خبر برآمدند. اما در سوی دیگر این مخالفتها ذینفعانی هستند که یا مستقیما به رانت ایجاد شده در شرایط فعلی وصل هستند یا بهطور مستقیم از این شکاف بین دلار رسمی و غیررسمی کسب سود میکنند. گروهی که مستقیما از این وضعیت منتفع میَشوند همان دریافتکنندگان ارز با نرخ دولتی هستند که فهرست پرشمارشان توسط نهادهای مختلف طی این مدت منتشر شد. اما سنخ دیگری از سفتهبازان که حرفهایتر رفتار میکنند عمدتا در بورسها فعالیت دارند. تقاضای گسترده برای محصولات مختلف بورس کالا طی این مدت که سود بادآوردهای را نصیب این فعالان کرد از این گونه است. گروه دیگر معاملهگرانی هستند که در بازار سهام به دنبال شکلدهی جریانات سفتهبازی در سهام کوچک و غیربنیادی هستند.

در معاملات دیروز چه گذشت؟

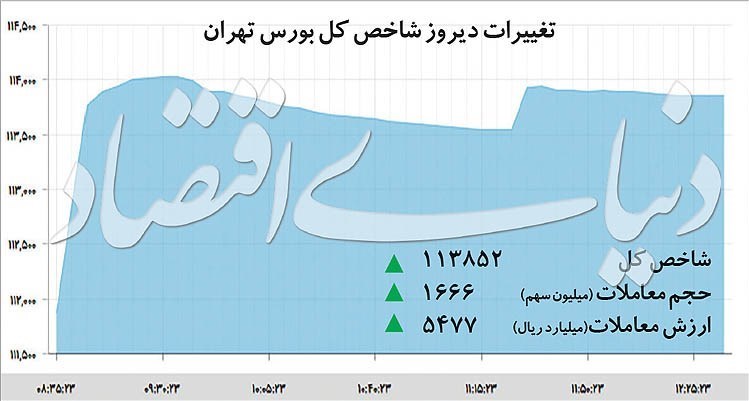

از ویژگیهای برجسته معاملات دیروز واگرایی شاخص کل و شاخص کل هموزن پس از هفت جلسه معاملاتی بود. به بیان دیگر، در حالی که نماگر کل رشد 8/ 1 درصدی را ثبت کرد شاخص کل هموزن در بازه منفی قرار گرفت تا تاییدی بر افت بهای سهام کوچکتر بازار باشد. این موضوع با گردش نیمی از جریان نقدینگی در پنج سهم بزرگ بازار برجستهتر میشود. ارزش کل معاملات خرد طی روز گذشته با افزایش قابلتوجهی به 548 میلیارد تومان رسید که تقریبا دو برابر متوسط آن در یک ماه اخیر است. در این بین، پنج نماد پتروشیمی پارس، ملی مس ایران، فولاد مبارکه اصفهان، پتروشیمی شازند و پالایش نفت تبریز حدود 274 میلیارد تومان از نقدینگی بازار را جذب کردند.در جریان معاملات دیروز 15 میلیارد تومان سهم از سبد سهامداران حقوقی به پرتفوی معاملهگران حقیقی منتقل شد. اما نکته جالب توجه خالص خرید 34 میلیارد تومانی معاملهگران حقیقی در گروه فلزات اساسی بود. در نقطه مقابل، در گروههای پالایشی و پتروشیمی قدرت معاملهگران حقوقی بر حقیقی چربش داشت.

sarmayegozarionline.ir/vdciywar.t1awu2bcct.html

آخرین عناوین

پربيننده ترين

۱

۲

۳

۴

۵

۶

۷

۸

۹

۱۰