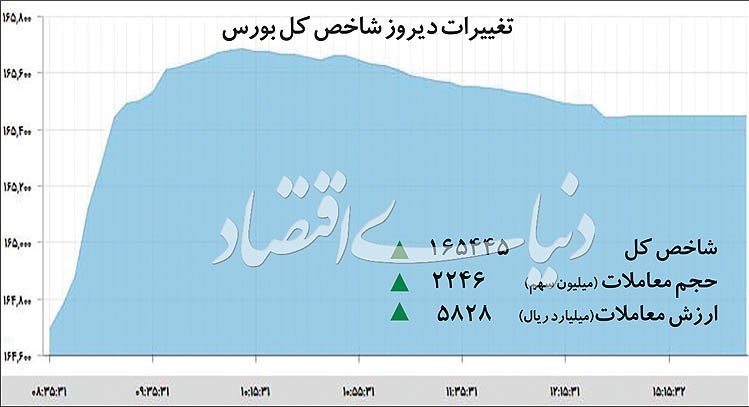

بورس تهران در معاملات دیروز توانست با سرعت بیشتری به حرکت خود در مسیر صعودی ادامه دهد. نماگر اصلی بازار روز گذشته با رشد ۷۴۹ واحدی به ارتفاع ۱۶۵ هزار و ۴۴۶ واحدی دست یافت.

تاریخ انتشار :چهارشنبه ۲۶ دی ۱۳۹۷ ساعت ۱۰:۲۷

۰

در یکسو، رفتار بنیادیکارانی که با بررسی صورتهای مالی و متغیرهای بنیادی اثرگذار بر سود بنگاهها تصمیمگیری میکنند و بنابراین در معاملات طیف کثیری از نمادها مشارکت دارند. در سمت دیگر، حضور بسیاری از معاملهگران که بر موضوع تجدید ارزیابی داراییها متمرکز هستند و در چند روز اخیر پول قابلتوجهی را در بازار به گردش در آوردهاند. سومین تصویر را میتوان به فضای حاکم بر دو گروه پرحاشیه خودرویی و بانکی نسبت داد که در هفتههای اخیر لیدر جذب نقدینگی در بازار بودهاند. در چهارمین نما تصویر معاملهگران یا سرمایهگذارانی را داریم که از چشماندازی وسیعتر وارد جریان سهام شدهاند؛ معاملهگرانی که با بررسی تمام بازارهای دارایی کسب بازدهی در بورس را احتمالا جذابتر یافتهاند. بازار سهام در شرایط کنونی در آستانه یکی از پرترددترین دورههای کاری از حیث جریان اطلاعات است. صورتهای مالی 9 ماهه بنگاههای بورسی طی روزهای اخیر در فرآیندی تدریجی در حال انتشار است و معاملات بسیاری از نمادها حول این محور در جریان است؛ ضمن اینکه پس از آن هم شرکتها گزارش فعالیت دیماه را ارسال خواهند کرد و بر تراکم اطلاعات خواهند افزود. «دنیای اقتصاد» در گزارشهای پیشین نحوه رفتار معاملهگران و فراز و نشیب شاخص گروههای اصلی را با قبض و بسط جریان اطلاعات در بورس تهران زیر ذرهبین گذاشت. در گزارش مزبور همبستگی بالای قیمت و حجم معاملات صنایع بنیادی با انتشار اطلاعات عملکرد مورد تاکید قرار گرفت و در نقطه مقابل، رابطه معکوس قیمت سهام غیرارزنده با رونمایی گزارشهای مزبور در معرض عرضههای بیشتر.

زمینههای تحرک بنیادیکاران

بهنظر میرسد بخش عمدهای از تحرکات دیروز را بتوان به شکلگیری الگوی فوق در بورس تهران نسبت داد. دریافت تدریجی اطلاعات 9 ماهه بنگاههای بورسی و تعدیلهای مثبت سهام بنیادی در چند روز اخیر را میتوان آغازگر یک موج جدید در بورس تهران دانست. در این شرایط، بنیادیکاران و تحلیلگران بازار را میتوان بزرگترین گروه فعالی دانست که با بررسی صورتهای مالی میاندورهای بنگاهها دست به انتخاب سهم و بازآرایی سبد دارایی خود در این دوره میزنند. از اینرو، گزارشهای فصلی در حال انتشار که از ابتدای این هفته سرعت بیشتری گرفته است رفتهرفته بر تراکم اطلاعات در بورس میافزاید و امکان تحرک بیشتر را برای معاملهگران اصطلاحا بنیادیکار میسر میسازد.

واقعیت این است که بیش از نیمی از ارزش بازار را سهام بنیادی بازار تشکیل میدهند. از اینرو، فعالان بنیادیکار به دلیل تعداد بالای شرکتهای ارزنده میدان وسیعی برای مشارکت در بازار دارند و میتوانند نقش عمدهای در معاملات ایفا کنند. در واقع، شرایط فعلی بستر مساعدی برای فعالیت فعالانی است که توجه و تمرکز بیشتری بر اطلاعات عملیاتی شرکتها دارند و طبیعتا تجربه جریان پرتراکم اطلاعات فعلی حضور بیشتر این گروه از فعالان را ایجاب خواهد کرد.

همزمان با تقویت جریان اطلاعات، معاملات شمار دیگری از نمادهای بورسی حول محور افزایش سرمایه(به طور خاص از محل تجدید ارزیابی داراییها) در حال انجام است. اشتیاق شدید برخی از معاملهگران برای خرید سهامی که یا افزایش سرمایه دادهاند یا در حال طی کردن چنین فرآیندی هستند، بخشی از جریان نقدینگی را طی چند روز اخیر به خود معطوف کرده است.

بورس از زاویه ارزش داراییها

مبحث ارزشگذاری سهام، موضوعی است که سابقهای طولانی دارد و با وجود این، همچنان رویکرد یگانهای در تعیین ارزش قیمت سهم کاربرد همهگیر پیدا نکرده است. به طور کلی، ضریب P/ E از متداولترین معیارهای ارزشگذاری قیمت سهام است. معیاری که بیشتر سهولت استفاده به جاافتادگی آن در بازارهای سهام کمک کرده است. این نسبت علاوه بر سهولت، امکان قیاس بازده سهام با نرخ سود دیگر بازارها را نیز مهیا میکند و از این منظر نیز کاربرد دوبارهای دارد. در نهایت طی بازههایی که سهام بنیادی بورس تهران در کانون توجهات قرار میگیرند و منشا اصلی جذب نقدینگی بهشمار میآیند، استفاده از نسبت قیمت به سود آتی تکرارشونده مرجع رایجی برای سنجش ارزندگی سهام بهشمار میرود.

با وجود این، در مقاطعی که عوامل بنیادی حمایتگر ادامه مسیر صعودی نیستند و به نوعی فضای عمومی بورس مسیری فرساینده را در پیش میگیرد، تکیه بر روندهای نوسانگیری و کسب سودهای کوتاهمدت فزونی مییابد. همزمان با گرایش به سمت روندهای کوتاهمدت، احساس خلأ در رابطه با پشتوانههای بنیادی به سرعت احساس میشود و در اینجاست که اخبار و شایعات از هر زمانی پررنگتر میشود. به دنبال آن، تاکید بر تکیهگاههای نامحکم اوج میگیرد و تا آنجا که اخبار بتواند بر فضای مساعد حاکم بر جو عمومی سهام غلبه کند، این روند ادامه خواهد داشت.

در این میان بحث بر سر افزایش سرمایه از محل تجدید ارزیابی دارایی شرکتها همچنان جدالهای نظری متفاوتی را سبب میشود. موضوع ارزشگذاری سهام بر اساس خالص داراییها از دیگر مباحث پرسابقه در رابطه با کشف قیمت سهام است و این موضوع همواره هیجان خاصی را در بورس تهران به همراه داشته است.

میدانداری داراییها در بازی سهام

طی ماههای اخیر و با کمرنگ شدن عوامل حمایتگر بنیادی، اخبار مربوط به افزایش سرمایه بیش از پیش در کانون توجهات معاملهگران بورس تهران قرار گرفته است. نمادهایی همچون «فبیرا»، «ذوب»، «خوساز» و «چفیبر» طی هفتههای اخیر از محل تجدید ارزیابی داراییها اقدام به افزایش سرمایه کردهاند و همزمان با آن روندهای هیجانی در مسیر قیمت سهام را پشت سر گذاشتهاند.

پیشنهاد افزایش سرمایه نماد «فبیرا» به مجمع عمومی فوقالعاده در تاریخ 7 مرداد ماه ثبت شد. از آن تاریخ تا آخرین روز معاملاتی، ارزش بازار این نماد رشد 578 درصدی را تجربه کرده است. افزایش سرمایه 2140 درصدی این شرکت در تاریخ 9 دی ماه به ثبت رسید.

پیشنهاد هیاتمدیره ذوب آهن اصفهان درخصوص افزایش سرمایه 84 درصدی از محل تجدید ارزیابی داراییها نیز در تاریخ 17 مرداد بر روی کدال نشست. از آن زمان تا امروز این نماد بازدهی 68 درصدی را به ثبت رسانده است. نماد «چفیبر» نیز در پی افزایش سرمایه 573 درصدی از همین محل از تاریخ 4 شهریور ماه تا آخرین روز معاملاتی بازدهی 134 درصدی را به ثبت رسانده است. نماد «خوساز» نیز که افزایش سرمایه 348 درصدی را در دستور کار دارد، در پی مصوبه اخیر، تا زمان ثبت افزایش سرمایه در حالت توقف بهسر میبرد.

تمام این ارقام از میدانداری داراییها در بخش قابلتوجهی از معاملات سهام حکایت دارد و اقبال شمار کثیری از معاملهگران به این مساله را نشان میدهد. در سوی مقابل منتقدان ارزشگذاری قیمت سهام بر این مبنا دو محور کلی را در نظرات خود عنوان میکنند: اول آنکه تجدید ارزیابی داراییها در رابطه با اغلب این شرکتها تاثیر قابلملاحظهای در روند عملیات ندارد؛ بهخصوص اینکه بنگاههایی که از این محل اقدام به افزایش سرمایه میکنند همگی با زیان انباشته سنگین مواجهند و به نظر نمیرسد این روند بدون تغییر در ساختار زنجیره ارزش این بنگاهها دچار تحول شود.

بنابراین با این فرض که قیمتگذاری سهام بر اساس ارزش داراییها بهروز شود، روند زیانسازی بنگاه جهت معکوس قیمتی سهم را القا میکند و این موضوع میتواند برای بنگاههایی که ادامه فعالیت تولیدی یا خدماتی را مدنظر دارند و فروش داراییها در برنامه کوتاهمدت آنها نیست، به عقبنشینی تقاضا در آینده منجر شود. مگر اینکه رشد قیمت سهام بر مبنای تورم حاکم بر این داراییها توجیه شود که در این صورت محور دوم پررنگ میشود.

تعداد بنگاههای بورسی کشور که از تاریخ آخرین ارزیابی داراییهایشان بیش از 5 سال میگذرد پرشمار است و بسیاری از این بنگاهها جزو سودآورترین شرکتهای بازار سهام به حساب میآیند. در صورتی که رشد قیمت داراییها در پی تورم مبنایی برای ادامه صعود قیمت سهام زیانده باشد با همین منطق باید در انتظار رشد چند صد درصدی کل بورس تهران بود. در صورتی که مبنای اصلی در تعیین ارزندگی مقاصد سرمایهگذاری، به خصوص در رابطه با بنگاههای تولیدی و خدماتی، به میزان سودآوری این شرکتها باز میگردد.

بنا به این توضیحات میتوان انتظار داشت در صورتی که عوامل بنیادی بار دیگر وضعیت مطلوبی به خود بگیرند تمرکز از بنگاههای زیانده و در آستانه افزایش سرمایه از محل تجدید ارزیابی دارایی، تا حدودی منحرف شود و در غیر این صورت باید انتظار ادامه این روند یا حتی گسترش زمین بازی این نمادها را داشت.

دور موقت خودرویی؟

خودروسازان پس از مدتها انتظار مجوز افزایش قیمت در ابتدای این هفته دریافت کردند؛ با وجود این واکنش مثبت این نمادها به خبر افزایش نرخ پایدار نبود و روند قیمتی سهام این گروه به سرعت معکوس شد. این نمادها طی دو روز گذشته افت محسوس قیمت را پشت سر گذاشتهاند. انتظار برای انتشار گزارشهای فصلی از مهمترین عوامل عقبنشینی این گروه از روند صعودی بوده است. خودروسازان در فصل تابستان با زیان سنگین در روند عملیات مواجه شدند و انتظار میرود که در اثر سیاستهای حاکم بر این صنعت، عمق زیان این بنگاهها در فصل پاییز بیشتر نیز شده باشد.

انتظار برای افزایش نرخ، مدتها در نمادهای این گروه بهانه نوسانگیری در بازههای کوتاهمدت بود. با وجود این نزدیک شدن به موعد رونمایی از عملکرد پاییز این بهانه را تا حدودی رفع کرده است. از سوی دیگر انتظار میرود که عقبنشینی خودروییها، دستکم در تمامی نمادها ادامهدار نباشد. احتمالا با فروکش کردن موج هیجان و انتشار گزارشهای 9 ماهه تمرکز بر زیان انباشته برخی نمادهای این گروه مجددا بیشتر شود و بعد از این مرحله، اخبار مربوط به افزایش سرمایه برای شرکتهایی که امکان تجدید ارزیابی داراییها را دارند مجددا پررنگ خواهد شد.

در نهایت بازیسازان زمین فعلی گروه خودرو را میتوان در سه عامل مستقیم و یک عامل غیرمستقیم خلاصه کرد. عوامل مستقیم را افزایش نرخ محصولات، ضعف شدید عملکرد در گزارش 9 ماهه و اخبار مربوط به افزایش سرمایه برای خروج از شمولیت ماده 141 قانون تجارت شکل میدهند و عامل غیرمستقیم به روند متغیرهای بنیادی و جو معاملات گروههای کالایی باز میگردد.

تصویر بورس از بیرون

تصویری که تا اینجا از معاملات سهام ترسیم شد حاصل بررسی متغیرهای درونی بازار است. چنان که گفته شد قیمت بسیاری از سهام از محل دریافت اطلاعات عملکرد همچنان ارزنده ارزیابی شده و ضمن فراهم آوردن پایههای محکمی برای ارتقای قیمتها به سطوح بالاتر، این احتمال را تقویت میکند که موج جدیدی از بازدهی در بورس تهران در راه است. این نگاه با بررسی وضعیت کنونی بازارهای موازی تقویت هم میشود.

واقعیت این است که بازار ارز با بهبود شیوههای مدیریت بازارساز ارزی برای مدتها وضعیت متعادلی را سپری کرده است. افزایش عرضههای اسکناس ارزی و بهرهبرداری از ابزار فنی برای کاهش گردش پول و محدودکردن تراکنشهای مالی از سوی سیاستگذار را میتوان از مهمترین عوامل اثرگذار بر ثبات نسبی حاکم بر این بازار دانست. وضعیتی که نوسان شاخص ارزی را برای مدتها در کانال 10 هزار تومانی ثابت نگه داشت. گرچه بروز شایعات عمدتا غیراقتصادی تقاضای احتیاطی تازهای را در چند روز اخیر وارد بازار ارز کرد و دلار را به کانال 11 هزار تومانی ارتقا داد اما به نظر میرسد اثر چنین فضای روانی در بازار ارز چندان زیاد نباشد. به نظر میرسد عبور از گذرگاه پرتقاضای ارز، یعنی دیماه، در کنار تخفیف نگرانیها و فروکش هیجان معاملهگران ارزی نقش پررنگی در تعادل ارزی بازارها ایفا کند و از جذابیت این بازار برای سرمایهگذاری بکاهد.

در سمت دیگر، بازار مسکن نیز شرایط مطلوبی برای رونق ندارد. جهشهای قیمت در این بازار و کاهش شدید قیمت مصرفکننده در کنار نقدشوندگی پایین این بازار از علایم بازدارنده تقاضای سرمایهگذاری در مسکن به شمار میروند. طبق آخرین برآوردهای موجود، کارشناسان مسکن بر این امر اتفاق نظر دارند که سرعت رشد قیمت در این بازار رو به کاهش است و احتمالا در پایان سال 98 به صفر هم برسد. البته برخی از تحلیلگران بدبین رکودتورمی در این بازار را جدیتر میدانند. بنابراین اگر حتی سناریوی توقف روند صعودی مسکن را در نظر نگیریم، باز هم به نظر بازدهی متوسط سهام بر مسکن برتری داشته باشد.

جدیترین رقیب بازار سهام را میتوان بازار پول و پس از آن بازار بدهی دانست. چنان که میدانیم بازدهی بازار بدهی با نرخ سود در بازار پول عمدتا همگرا بوده است و بنابراین میتوان با سنجش میزان بازدهی در بازار پول تراز جذابیت این سه بازار را با هم مقایسه کرد. واقعیت این است که بانکها با موانع ساختاری جدی برای پرداخت نرخهای بالای سود مواجهند. تاکیدات بانک مرکزی برای پرداخت سودهای زیر 20 درصد به سپردههای یکساله بانکی تصویری از چشمانداز بازار پول ترسیم میکند که اگر آن را با میزان تورم عمومی مقایسه کنیم، درمییابیم که عملا بازدهی حقیقی(بازدهی اسمی منهای تورم) در این بازار چندان مثبت نخواهد بود. از این دیدگاه، به نظر نمیرسد سرمایهگذاران که ریسکپذیرترند جذابیتی برای سود سپردههای بانکی قائل باشند. در مجموع، به نظر میرسد، سرمایهگذارانی که از بیرون و با توجه به ترکیب بهینهای از ریسک و بازدهی تصمیمگیری میکنند، در شرایط فعلی احتمالا بورس را جذابتر از رقبا بیابند. شاید این سوال مطرح شود که علل جذابیت سهام در قبال رقبا چیست. به نظر میرسد تنزل قابل ملاحظه شاخص سهام طی فصل پاییز، ریسکهای مرتبط در قیمت سهام را کاهش داده و در نهایت کفهای حمایتی نفوذناپذیری را در بسیاری از سهام ارزنده شکل بخشیده و در دو هفته گذشته قیمتها را به سطوح بالاتر هدایت کرده است.

sarmayegozarionline.ir/vdcbz8ba.rhb5wpiuur.html

آخرین عناوین

پربيننده ترين

۱

۲

۳

۴

۵

۶

۷

۸

۹

۱۰