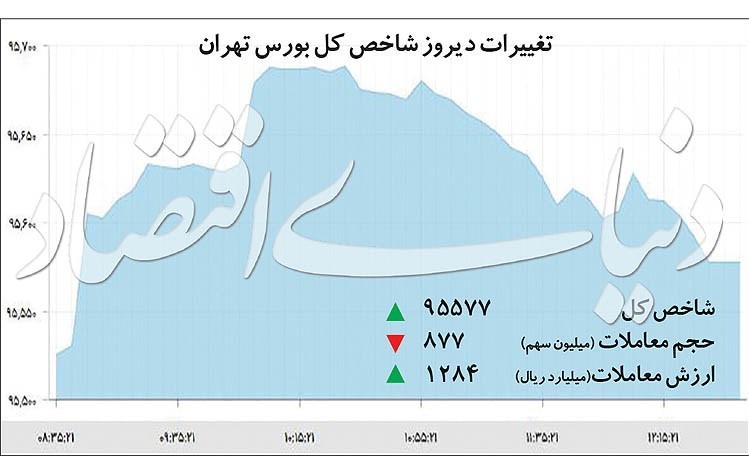

بورس تهران آخرین شنبه سال را با رشد ۵۱ واحدی شاخص کل پشت سر گذاشت.نماگر اصلی سهام پس از ریزش ۴/ ۱ درصدی هفته گذشته و واگذاری کانال ۹۶ هزار واحدی، همچنان شاهد معاملات ضعیفی است.

تاریخ انتشار :يکشنبه ۲۷ اسفند ۱۳۹۶ ساعت ۰۹:۴۹

۰

شاخص سهام ۵۱ واحد رشد کرد؛

رهایی بورس از فشار فروش؟

در این یک ماه فشار عرضه از سوی سهامداران مانع از خودنمایی نیروهای سمت تقاضا شد.تقاضایی که در پشت تردید و احتیاط پناه گرفته است و منتظر عبور از تعطیلات نوروزی و روشن شدن زوایای تحولات اقتصادی- سیاسی است.در شرایط کنونی دو روز معاملاتی پایانی سال 96 میتواند مسیر آتی شاخص را در سال 97 مشخص کند.با توجه به اتمام فشار فروش ناشی از تامین نقدینگی سهامداران، سنجش قدرت عرضه در روزهای باقیمانده از سال جاری میتواند قدرت سایر عوامل تردیدزا را برای سهام مشخص کند.بر این اساس اگر بازار به کاهش شدت عرضه (ناشی از تامین نقدینگی پایان سال) واکنش مثبت نشان دهد میتوان تا حدودی به ادامه مسیر در سال 97 خوشبین بود.از سوی دیگر اگر همچنان قدرت عرضهها بالا باشد نشان از این موضوع دارد که قدرت عوامل تردیدزا در خرید سهام در هفتههای گذشته بیشتر بوده است و به این ترتیب این عوامل فشار در هفتههای نخست معاملاتی سال 97 نیز میتواند ادامهدار باشد.بر این اساس موضعگیری سهامداران در دادوستدهای امروز و فردا به نظر در رویه معاملات سال نو جنبهای حیاتی دارد.در معاملات دیروز تا حدودی از شدت عرضهها در سهام شرکتها در پایان کاسته شد که امید را برای بهبود روند معاملات امروز ایجاد کرد.اما از طرفی همچنان سایه تردیدها ناشی از بازار جهانی و رخدادهای سیاسی پیش رو در سیاست خارجی کشورمان وزنههای فشار سنگین بر انتظارات فعالان بورسی است.

پیامهای دوگانه ارز و اوراق به سهام

یکی از عوامل فشار بر ارزش سهام طی یک ماه گذشته، نیاز شدید مشارکتکنندگان بازار به نقدینگی بوده است.حال که تنها دو روز دیگر تا پایان سال 96 خورشیدی باقی مانده است این عامل بی اثر خواهد شد.در این شرایط سایر عوامل اثرگذار بر معاملات مانند متغیرهای بنیادی آینده سهام را رقم خواهند زد.طی یک ماه گذشته انگیزه سرمایهگذاری در سهام به دلیل فراز و نشیبهای بازار ارز و پول کاهش یافت.بازار ارز پس از تلاطمهای بسیار در زمستان دیگر بازارها را وارد فاز جدیدی کرد.بهطوریکه نرخها در بازار پول و بدهی رشد قابلملاحظهای را به نمایش گذاشتند.در واقع افزایش دامنه نوسان شاخص ارزی کشور، سیاستگذار پولی را بر آن داشت تا برای کنترل دلار و مهار رفتار سفتهبازانه اقدام به اخذ سیاستهای جدید کند.یکی از تاثیرگذارترین راهبردهای بانک مرکزی در این دوره، افزایش نرخ سود جذب سپرده در قالب گواهی سپرده یکساله، به منظور هدایت نقدینگی از بازار ارز و سکه به بانکها بود: اقدامی عاجل برای بازگرداندن بازارها به شرایط عادی و کاهش فشار از نرخ دلار.با این حال، سیاستگذار بار دیگر اشتباه گذشته در سرکوب نرخ دلار را تکرار کرد و با این اشتباه بار دیگر فضای رانت سه نرخی را برای سفتهبازان بازار ارز باز گذاشت.با این حال با افزایش نرخ دلار تا نرخ انتظاری بازار در شرایط کنونی در حال کنترل نوسانات این بازار است.بررسی متغیرهای این بازار از این موضوع حکایت دارد که نباید انتظار افت نرخ ارز را در ماههای آتی داشت و فشارهای دستوری به نظر چندان در سرکوب غیرمنطقی دلار کارساز نیستند.

اما نتیجه مستقیم این رفت و برگشتها در بازار پول، افزایش نرخ سود شبکه بانکی بهعنوان مبنایی برای تغییر الگوی پیشبینی در سایر بازارها از جمله بازار سهام و بدهی بود.از این رو، همزمان با رشد نرخ بهره بانکی شاهد افزایش محسوس بازدهی در بازار بدهی و رشد حجم مبادلات اوراق خزانه بودیم.نرخ بازده کل اوراق بدهی طی این یک ماه از سطح 17 درصد به سطحی فراتر از 24 درصد در پایان معاملات روز گذشته رسیده است.به نظر میرسد روند فزاینده و پایدار بازده کل اوراق خزانه حاوی پیام مهمی به بازار سهام است.روز گذشته حدود 2 هزار میلیارد تومان اوراق منفعت در بازار فرابورس ایران مبادله شد.جذب نقدینگی با اوراق با نرخ 20درصد به معنای تداوم غیررسمی نرخ بدون ریسک در سطوح 20 درصد است.این در حالی است که مهلت ارائه گواهی سپرده تا هفته دوم اسفندماه بود و انتظار میرفت که پس از آن نرخ سود به سطوح قبلی یعنی 15 درصد باز گردد.تلاطمهای ارزی در یکی، دو ماه اخیر و افزایش نرخ سود بانکی دو پیام متفاوت و معکوس برای بازار سهام داشت: یکی تغییر الگوی ارزشگذاری سهام به دلیل رشد نرخ سود در شبکه بانکی و بازار بدهی است.به تعبیر دقیقتر، با تغییر نرخ سود بدون ریسک، نسبت قیمت به درآمد سهام کاهش یافته و این امر بر ارزش سهام فشار وارد خواهد کرد اما با وجود تاثیر منفی نرخ سود و بروز نشانههای آن در ضعف تقاضای سهام و رونق اوراق بدهی باید تاکید کرد که همچنان نوسان نرخ دلار و قیمت جهانی مواد خام اهرمهای قویتری برای سودآوری بنگاههای بورسی قلمداد میشوند بهطوریکه دادهها موجودی در این شش گذشته خود مهر تاییدی بر این ادعاست.دیگر پیام تحولات ارزی و پولی به بازار سهام، حضور موثر دلار در ایجاد چشمانداز مثبت از سودآوری بنگاههای بورسی به ویژه گروههای کالایی است.به بیان دیگر، انتظارات دلاری میتواند در هفتههای آتی و سال آینده از ارزش سهام وابسته حمایت کند.این موضوع وقتی اهمیت بیشتری مییابد که انتظارت تورمی در سال آینده را چاشنی رشد دلار کنیم. به این نکته بیفزایید که با وجود تمام ریسکهای نهفته در تحولات بازار جهانی قیمت مواد خام در سطوح مناسبی قرار دارد.با این حال همچنان درخصوص رویه آتی قیمتها در بازار جهانی تردید بسیاری وجود دارد.در اینخصوص همچنان رصد دقیق این بازار و اخبار پیرامون آن از اهمیت بالایی برخوردار است.علاوه بر بازار جهانی تهدیدی که برای سهام در سال نو مطرح است سرنوشت نامعلوم توافق هستهای است که بر سر سهام سنگینی میکند.

ماجراهای ناتمام ترامپ

در روزهای اخیر شاهد شکلگیری موج برکناریها درون کاخ سفید هستیم که بهزعم کارشناسان میتواند تبعات منفی برای کشور و بهطور خاص توافق هستهای داشته باشد.پس از برکناری ناگهانی وزیر امور خارجه آمریکا و جانشینی وی با مایک پمپئو این گمانه در بین کارشناسان تقویت شد که تحولات درون کاخ سفید چندان به کام ایران نیست.در آخرین تحولات نیز، روز گذشته مشاور عالی امنیت ملی آمریکا از سوی ترامپ برکنار شد و شخصیت تندروتری بر این کرسی نشست تا زنجیره تغییرات در اتاق فکر ترامپ کاملتر شود.از سوی دیگر، آخرین نشست مربوط به توافق هستهای در کمیسیون اتحادیه اروپا حاکی از اعمال فشار بر برنامه موشکی ایران به قیمت حفظ برجام از سوی طرفهای اروپایی است.به باور کارشناسان تحولات صورت گرفته در اتحادیه اروپا و آمریکا طی روزهای اخیر همچنان از پیچیدگی شرایط حکایت دارد و احتمالا تا قطعیشدن سرنوشت برجام تا اردیبهشت سال آینده تقاضای سهام در زیر سایه ریسک برجام باقی خواهد ماند.با این حال اظهارنظرها بر این موضوع حکایت دارد که بار دیگر تمامی طرفها به دنبال راهحلی برای نگه داشتن توافق هستهای هستند.در این میان طرف آمریکایی نیز به دنبال افزایش فشار بر کشورمان با همکاری شرکای اروپایی خود در قالب حفظ برجام است.

در بازار چه گذشت

یکی از رویدادهای روز گذشته افزایش تقاضا در برخی نمادهای متانولساز بازار از جمله پتروشیمی زاگرس بود.افزایش تقاضا در سهام مربوطه واکنشی به رشد قیمت جهانی متانول در بازار چین طی هفته گذشته بود.این موضوع در کنار اهرم دلاری تقاضا را به سمت شرکتهایی هدایت کرده که تاثیرپذیری بیشتری از رشد نرخ دلار دارند.همچنین قیمت اوره در بازارهای جهانی بدون تغییر محسوسی در همان سطح 360 دلار خریدو فروش میَشود.رویه آتی قیمتی این دو کالا در بازار جهانی با محوریت چین از اهمیت بالایی برخوردار است.روند آتی قیمت این دو کالا از اهمیت ویژهای میان سهامداران این شرکتها برخوردار است.همچنین عدم اطمینان نسبت به آینده قیمتی این کالاها با توجه به تردیدهای موجود وجود دارد.سهام نمادهای سنگآهنی با پیشتازی نماد معاملاتی گلگهر با استقبال زیادی از سوی سهامداران روبهرو شد، از اینرو نماد «کگل» در آغاز معاملات دیروز در صدر نمادهای با بیشترین اثر مثبت بر شاخص قرار گرفت.اما در ادامه شاهد افت قیمتی این نماد بودیم.عدم استقبال از عرضه گندله در معاملات روز گذشته بورس کالا را میتوان عامل فشار بر قیمت سهام این شرکتها دانست.

هفته گذشته نماد معاملاتی بانک صادرات با افشای اطلاعات بااهمیت پس از حدود 20 ماه از سوی نهاد ناظر بازگشایی شد و ارزش سهام آن بلافاصله پس از بازگشایی 50 درصد کاهش یافت و بهای هر سهم آن به محدوده 50 تومان رسید.طبق آخرین اطلاعات منتشره از سوی نماد «وبصادر» در آخرین گزارش پیشبینی زیان هر سهم سال مالی منتهی به اسفند96 را با افزایش 225 درصدی 79 تومان اعلام کرد.دیگر سهام بازگشایی شده گروه بانکی یعنی نماد «وپارس» نیز پس از بازگشایی افت بیش از 10 درصدی را ثبت کرد.روز گذشته نیز ایمننماد بیشترین فشار فروش را در بین سهام تجربه کرد و بهرغم رشد 2/ 1 درصدی شاخص گروه بانکی با افت قیمت مواجه شد.روندی هیجانی حول این نمادهای تازه بازگشایی شده به دیگر نمادهای همگروه نیز تعمیم یافت بهطوری که حمایت بازارگردان و هیجان مثبت حول این سهم منجر به رشد تقاضا بهویژه از سوی سهامداران حقیقی را به دنبال داشت.از اینرو، نماد معاملاتی بانکهای صادرات و ملت در پایان معاملات دیروز در صدر جدول نمادهای با بیشترین اثر مثبت بر شاخص کل قرار گرفتند.

فشار فروش در خودرو: تا روزهای میانی هفته گذشته بیشترین نقدینگی بازار جذب سهام گروه خودرویی شده بود اما پس از عرضه اولیه سهام شرکت شفادارو و بازگشایی نمادهای بانکی جریان نقدینگی به سمت سهام این گروههای گسیل یافت.با وجود این، روز گذشته سهام گروه خودرویی پس از سهام متعلق به صنعت بانک بیشترین نقدینگی را به خود جلب کردند و نمادهایی چون خکاوه و خاور با بیشترین فشار فروش به کار خود پایان دادند تا شاخص این صنعت در پایان معاملات افت 7/ 1درصدی را به نمایش گذاشت.

تداوم خرید حقوقیها

سهامداران بنا به سنت هر ساله در سمت خرید سهام قرار گرفته و از ارزش سهام در این روزهای پایانی سال حمایت میکنند.دیروز نیز حدود 3/ 5 میلیارد تومان به ارزش دارایی سهامداران حقوقی اضافه شد.این پانزدهمین روز متوالی است(از 6 اسفندماه) که سهامداران خالص خرید بیشتری را ثبت میکنند.

sarmayegozarionline.ir/vdcamyn6.49nea15kk4.html

آخرین عناوین

پربيننده ترين

۱

۲

۳

۴

۵

۶

۷

۸

۹

۱۰