مرکز پژوهشهای مجلس ضمن اعلام مصادیق آثار منفی بودجه ۹۹ بر مولفه های تاثیر گذار کسب و کار، پیشنهاداتی را در قالب ۶ محور برای بهبود محیط کسب و کار از محل اصلاح لایحه بودجه ارائه داد.

دریافت صفحه با کد QR

دریافت صفحه با کد QR

بازوی پژوهشی مجلس بررسی کرد:

۴ اثر منفی بودجه ۹۹ بر محیط کسب و کار

۶ پیشنهاد اصلاحی

29 بهمن 1398 ساعت 15:10

مرکز پژوهشهای مجلس ضمن اعلام مصادیق آثار منفی بودجه ۹۹ بر مولفه های تاثیر گذار کسب و کار، پیشنهاداتی را در قالب ۶ محور برای بهبود محیط کسب و کار از محل اصلاح لایحه بودجه ارائه داد.

به گزارش پایگاه خبری سرمایه گذاری آنلاین،مرکز پژوهشهای مجلس شورای اسلامی در گزارشی با عنوان «تصویر محیط کسب و کار در آستانه تصویب بودجه و برخی آثار آن بر مؤلفههای محیط کسب و کار» از آثار منفی بودجه در برخی مؤلفههای اثرگذار بر کسب و کار خبر داد.

در بخشی از این گزارش آمده است: مجموعه گزارشهای داخلی و خارجی رصد و پایش محیط کسب و کار ایران، دشواری تأمین مالی کسب و کارها، بی ثباتی و نااطمینانی محیط اقتصاد کلان، تغییرات ناگهانی قوانین و مقررات، مالیات ستانی ناعادلانه، نبود فضای رقابتی و دشواری اخذ مجوزها را به عنوان چالشهای اصلی محیط کسب و کار کشور نمایان میکنند که با تحلیل تأثیرات لایحه بودجه سال 99 بر این مؤلفههای کلیدی چشم اندازی امیدوارکنندهای برای محیط کسب و کار کشور در سال آینده متصور نیست.

از جمله اقدامات بهبود محیط کسب و کار که اتفاقاً ماهیت بودجهای ندارند خروج دولت در بنگاههای با ماهیت شبهه دولتی از تصدیهایی است که جای فعالان اقتصادی بخش خصوصی و تعاونی را تنگ کرده است.

1- اثر نامطلوب انتشار اوراق مالی دولتی بر محیط مالی کسب و کار

نقدینگی و منابع سرمایه در گردش، یکی از الزامات سرمایه گذاری و فعالیت کسب و کارها محسوب میشود. اگر برنامهها و سیاستهای دولت به گونهای تنظیم شود که حجم زیادی از نقدینگی اقتصاد را به مصارف دولتی جذب کند موجب کاهش منابع مالی نهادهای سرمایه گذاری خصوصی شده و حجم عظیمی از اقتصاد به سمت طرحهای دولتی رفته و این امر باعث جایگزینی سرمایه گذاری بخش خصوصی یا سرمایه گذاری دولتی میشود.

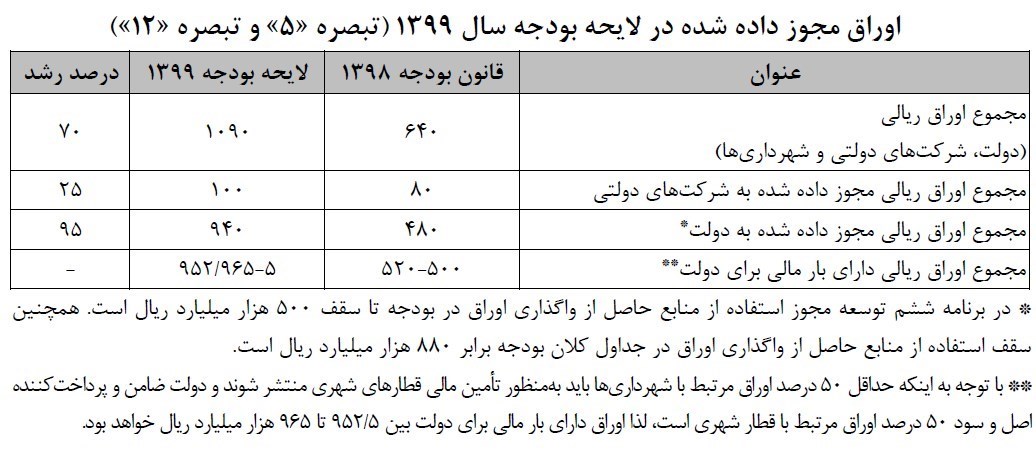

در لایحه بودجه سال 1399 در مجموع مجوز 1,090 هزار میلیارد ریال انواع اوراق بدهی ریالی به دولت، شرکتهای دولتی و شهرداریها صادر شده که نسبت به قانون بودجه 98 حدود 70 درصد افزایش یافته است.

بخش اصلی این اوراق ماهیت استقراض از بخش خصوصی شامل بانکها، صندوقهای سرمایه گذاری و اشخاص حقوقی و حقیقی خصوصی دارد.

از مجموع 1,090 هزار میلیارد ریال انواع اوراق بدهی ریالی مجوز انتشار 100 هزار میلیارد ریال آن به شرکتهای دولتی اختصاص دارد و 50 هزار میلیارد ریال سهم شهرداریها و سازمانهای وابسته و 940 هزار میلیارد ریال سهم دولت است.

آنچه در این اهمیت دارد این است که کارآفرینان و فعالان اقتصادی به منظور ایجاد کسب و کار جدید یا توسعه کسب و کار موجود یا حتی تأمین نقدینگی برای کسب و کار موجود به منابع مالی نیاز دارند. سه تأمین کننده عمده منابع مالی برای بنگاهها عبارتند از شرکای تجاری، بانکها (بازار پول و اعتبار) و بازار (بازار سرمایه). روند فزاینده کسری بودجه دولت و کسری بودجه شرکتهای دولتی و جذب منابع مورد نیاز فعالان کسب و کار با اتکای روزافزون آنها به بازار پول و سرمایه میتواند محیط مالی کسب و کار را نامساعدتر کند و در آینده تخریب بیشتر بازار سرمایه را سبب شود.

محیط مالی نامطلوب نیز میتواند بر کارآفرینی و رشد کسب و کارها تأثیر منفی داشته باشد. بنابراین ناپایدار مالی بودجه بخش دولتی میتواند به طور غیر مستقیم بر کارآفرینی و رشد کسب و کارها تأثیر منفی داشته باشد.

چنانچه هر کسب و کار بتواند به راحتی با نرخ پایین از بازار پول یا بازار سرمایه منابع مالی مورد نیاز خود را تأمین کند در این صورت شرایط محیط مالی بسیار مطلوب است و کسانی که قصد کارآفرینانه داشته باشند میتوانند کسب و کار خود را راه بیاندازند و رشد.

2- فشار مالیاتی بر کسب و کارهای موجود در شرایط رکودی به جای تعریف پایه مالیاتی جدید

در بخش دیگری از گزارش مرکز پژوهشهای مجلس شورای اسلامی نیز آمده است: برنامههایی که برای اصلاح نظام مالیاتی و افزایش درآمدهای مالیاتی ارائه میشوند باید به گونهای باشند که اولاً به فضای کسب و کار ضربه نزنند و ثانیاً در فرایند اصلاحات میان مدت در راستای درآمدزایی پایدار خللی ایجاد نکند. اگر افزایش درآمدهای مالیاتی از طریق فشار به فعالان اقتصادی بخش رسمی که در حال حاضر مالیات میدهند حاصل شود هر چند ممکن است در کوتاه مدت باعث افزایش درآمدهای مالیاتی شود اما در بلند مدت منجر به رکود و کاهش درآمدهای دولت خواهد شد.

سهم مالیات بر سود شرکتها در ایران از کل درآمدهای مالیاتی در مقایسه با دیگر کشورها بسیار بیشتر است که طبعاً این مسئله باعث آسیب به فضای کسب و کار و تولید کنندگان میشود و در نهایت رشد اقتصادی را تحت تأثیر قرار میدهد.

بررسیها نشان میدهد سهم این مالیات از مالیاتهای مستقیم بالغ بر 63 درصد و از کل درآمدهای مالیاتی حدود 37 درصد است؛ این در شرایطی است که سهم مالیات بر سود شرکتها در کشورهای عضو OECD به طور متوسط کمتر از 10 درصد درآمدهای مالیاتی است و حتی در برخی از کشورها این مقدار کمتر از 6 درصد است.

به دلیل ضعف سازوکارهای قانونی و عدم اتصال پایگاههای اطلاعاتی به یکدیگر توان اخذ مالیات واقعی بسیاری از مشاغل در کشور امکانپذیر نیست. این در حالی است که بسیاری از کارکنان بخش دولتی و خصوصی که معمولاً قشر ضعیفتری در جامعه هستند مالیاتهای خود از جمله مالیات حقوق را به طور کامل پرداخت میکنند. از جمله راهکارها جهت اصلاح نظام مالیاتی کشور، کاهش فرار مالیاتی و به طبع افزایش درآمدهای مالیاتی، وضع مالیات بر مجموع درآمد.

3- ناکارآمدی واگذاریها در جهت تسهیل ورود کسب و کارها و تشویق رقابت

بخش مهم اجرای سیاستهای اصل 44 قانون اساسی، بهبود محیط کسب وکار و تسهیل فضای سرمایه گذاری بخش خصوصی است که متأسفانه در سالهای اخیر مورد غفلت واقع شده است. این غفلت به وضوح در بندهای تبصره 2 لایحه بودجه سال 1399 ملاحظه میشود. بندهای مذکور نشان از نگاه درآمدزایی دولت از واگذاریها و تادیه بدهیهای دولتی داشته است و متأسفانه در تبصرهها در راستای تسهیل تأسیس واحدهای تولیدی جدید و تشویق رقابت، دغدغهای دیده نمیشود و اقدامی صورت نگرفته است.

از سوی دیگر در ماده 19 قانون اجرای سیاستهای کلی اصل 44 قانون اساسی بر کلیه روشهای ممکن برای واگذاری بنگاهها اعم از روشهای واگذاری مالکیت همچون اجاره به شرط تملیک، فروش تمام یا بخشی از سهام، واگذاری اموال و همچنین روشهای واگذاری مدیریت همچون اجاره، پیمانکاری عمومی و پیمان مدیریت و همچنین روشهایی همچون تجزیه، انحلال و ادغام شرکتها تاکید شده است.

این در حالی است که بسیاری از روشها هنوز از سوی هیئت واگذاری مورد استفاده قرار نگرفته است و چه بسا اتکا به این روشها، خصوصاً واگذاری مدیریت بنگاهها به جای واگذاری مالکیت از مشکلات موجود کاسته و اهداف سیاستهای کلی و قانون را به نحو بهتری محقق سازد. بدیهی است که پیش نیاز اتخاذ این رویکرد فاصله گرفتن از نگاه درآمدزایی به موضوع خصوصی سازی است.

4- اهمیت رعایت احکام قانون رفع موانع تولید رقابت پذیر و ارتقا نظام مالی کشور

از آنجایی که لازم است بخش حقیقی اقتصاد و فعالان کسب و کار از وضعیت مالی بخشهای دولتی از منظر مطالبات پیمانکاران از دولت و شرکتهای دولتی مطلع باشند تا بتوانند جهت عقد قراردادها و پیش بینی آینده اقتصاد برنامه ریزی های مد نظر خود را داشته باشند، در این راستا احکام قانون «رفع موانع تولید رقابتپذیر و ارتقای نظام مالی کشور» بیانگر تکلیف دولت به ارائه اطلاعاتی شفاف و پیش بینی پذیر در خصوص موارد متعددی است که نیاز است تا در زمان بررسی لوایح بودجه در مجلس بررسی و تصویب شود. از آن جمله بندهای الف و پ ماده (1) قانون مزبور است که مقرر میدارد دولت موظف به ارائه جدول بدهیها و مطالبات دولت و شرکتهای دولتی به مجلس است و به ویژه باید در زمان ارائه لایحه بودجه، جدول بدهیها، مطالبات قطعی شده و تعهدات دولت به اشخاص حقوقی، خصوصی و تعاونی، مؤسسات عمومی غیردولتی، بانکها و مؤسسات اعتباری و تعهدات آنها به دولت را که به تأیید سازمان حسابرسی کشور رسیده است، به مجلس شورای اسلامی ارائه کند.

ارائه این جدول بدهیها از آن جهت حائز اهمیت است که پایه اجرای ماده (8) قانون برنامه ششم توسعه بوده که برمبنای آن «نسبت بدهیهای دولت به تولید ناخالص داخلی تا سقف 40 درصد مجاز دانسته شده است» و کنترل آن زمانی میسر است که اطلاعات و جداول آن در اختیار مجلس شورای اسلامی قرار داده شود.

همینطور در بند «ب» ماده 2 همان قانون، دولت مکلف شده است تا به میزان مطالبات قطعی اشخاص حقیقی و حقوقی خصوصی و تعاونی از دولت و شرکتهای دولتی و بدهی قطعی شده آنان به دولت و شرکتهای دولتی، در لایحه بودجه سالیانه انتشار «اوراق صکوک اجاره» را پیش بینی کند.

6 پیشنهاد اصلاحی در بودجه برای بهبود محیط کسب و کار

در پایان این گزارش مرکز پژوهشهای مجلس 6 پیشنهاد را برای بهبود وضعیت محیط کسب و کار اصلاح لایحه بودجه به شرح زیر ارائه داد:

1 . مهمترین و اولین گام برای بهبود محیط کسب و کار، ایجاد ثبات اقتصادی و پرهیز اکید از تغییرات ناگهانی و غافلگیرکننده قوانین، مقررات (ازجمله تعرفههای واردات و ممنوعیتهای ناگهانی و…) و رویههای اجرایی و آئیننامهها و دستورالعملهای صادره از طرف وزارتخانهها، بانک مرکزی و گمرک است؛ کاری که در سالهای 1396 و 1397 و 1398 متأسفانه مکرراً انجام شد و تولیدکننده و حتی صادرکنندگان ایرانی را با مشکلات مضاعف مواجه کرده است. لازم است دولت و مجلس حین تصویب و اجرای قانون بودجه سال 1399، به این مهم توجه کنند.

2 . پیشنهاد میشود برای بهبود محیط کسب و کار، در تخصیص بودجههای ملی، اولویت با تقویت نهادهای تضمین کننده امنیت سرمایهگذاری نظیر دادگاهها و پاسگاههای نیروی انتظامی باشد به طوری که برای یک سال بودجه بیشتری را به نهادهای تضمین کننده حقوق مالکیت داد و احداث زیرساختهای جدید (راه و برق و…) در اولویتهای بعد قرار گیرند.

3 . افزایش درآمدهای مالیاتی از طریق رونق کسب و کار ممکن است اما در شرایط رکود، رشد درآمدهای مالیاتی از واحدهای تولیدیِ رسمی، منطقی نیست و چه بسا رکود را تشدید کند. به عبارتی افزایش درآمدهای مالیاتی بهتر است از واحدهای زیرزمینی و با جلوگیری از فرارهای مالیاتی محقق شود. آنچه برای محیط کسب و کار در خصوص افزایش درآمدهای مالیاتی حائز اهمیت است و نیاز به شفاف سازی دارد، دلایل پیش بینی افزایش وصول درآمدهای مالیاتی در دوره رکود چندساله اقتصاد ایران است. آیا میزان برآورد افزایشی درآمدهای مالیاتی قرار است فقط از فعالان و شاغلان رسمی که شناسایی شده و پرداخت کننده مالیات در سال 1398 هستند، دریافت شود؛ یا قسمتی از این افزایش درآمد مالیاتی قرار است از کسانی که تاکنون مالیاتی از آنها دریافت نمیشده و طبق قوانین، شناسایی خواهند شد دریافت شود؟ این ابهام باید در قانون بودجه مرتفع گردد. لذا ایجاد سازوکاری برای اخذ مالیات از مشاغل و جلوگیری از فرار مالیاتی آنها از طریق تقویت سازوکارهای قانونی و اتصال پایگاههای اطلاعاتی به یکدیگر ضروری به نظر میرسد. از جمله راهکارها جهت اصلاح نظام مالیاتی کشور و کاهش فرار مالیاتی، وضع مالیات بر مجموع درآمد است.

4 . محیط مالی، ازجمله مهمترین مؤلفههای محیط کسب و کار محسوب میشود و ناپایداری مالی بودجه دولت تأثیر قابل توجهی بر نامساعد شدن محیط مالی دارد. کسری بودجه دولت و شرکتهای دولتی، سبب افزایش انتشار اوراق بدهی میشود و این امر در صورتی که بدون تمهید مقدماتی نظیر افزایش سرمایه بانکها و عملیات بازار باز صورت گیرد، سبب کاهش منابع مالی در دسترس کارآفرینان و تخریب محیط مالی کسب و کار میشود و میتواند بر تولید و درآمد مالیاتی سالهای آتی اثر منفی بگذارد.

5. یکی از اقدامات اساسی برای کاهش هزینههای دستگاههای اجرایی، شناسایی برنامههای موازی دستگاههای اجرایی و اقدام در راستای بازآرایی، ادغام و حذف برنامههای زائد است. همچنین به منظور افزایش سرعت و دقت پرداختهای دولت، باید پرداختهای خزانه بهصورت مستقیم به ذینفعان نهایی صورت گیرد.

6. در راستای حمایت از تولید، لازم است در خصوص سیاست تخصیص ارز ترجیحی بازنگری اساسی صورت گیرد و برای اجرای سیاستهای حمایتی، بخشی از منابع ریالی آزاد شده در حلقه نهایی مصرف در اختیار مصرف کننده نهایی و بخشی نیز جهت حمایت از تولید در قالب مواردی مانند سرمایه در گردش در اختیار بنگاههای رسمی و شناخته شده و ترجیحاً صادراتی قرار گیرد.

کد مطلب: 64895