شاخص کل بورس تهران در حالی معاملات روز گذشته خود را با افت ۱۶۸۰ واحدی به پایان رساند که عمده نمادهای خودرویی و بانکی، در محدوده مثبت قیمت نوسان کردند. در این روز نمادهایی که انتظار افزایش سرمایه از تجدید ارزیابیها را میکشند، بیشترین توجه را به سمت خود جلب کرده و صفهای خرید سنگینی را تجربه کردند.

تاریخ انتشار :دوشنبه ۸ بهمن ۱۳۹۷ ساعت ۱۰:۰۰

۰

ارزندگی یا حباب داراییها؟

روز گذشته حدود 60 درصد از ارزش معاملات خرد سهام، به نمادهای زیرمجموعه گروه خودرو و بانک اختصاص پیدا کرد. مباحث مربوط به افزایش سرمایه شرکتهای زیرمجموعه این دو گروه مهمترین دلیل افزایش تقاضا در این سهام قلمداد میشود. موضوعی که سالهاست مورد توجه بازار قرار گرفته است و گاه از سوی برخی کارشناسان نیز بهعنوان ملاکی برای ارزندگی سهام معرفی میشود. در این میان اما باید توجه داشت این نوع افزایش سرمایه تنها در جهت رهایی شرکتهایی مورد استفاده قرار میگیرد که مشمول ماده 141 قانون تجارت هستند. به موجب ماده 141 لایحه اصلاح قانون تجارت مصوب 1347، اگر در شرکتهای سهامی بر اثر زیانهای وارده، حداقل نصف سرمایه شرکت از بین برود، هیاتمدیره مکلف است بلافاصله مجمع عمومی فوقالعاده صاحبان سهام را به منظور شور و رای در مورد انحلال یا بقای شرکت برگزار کند. اگر مجمع مزبور رای به انحلال شرکت ندهد، باید در همان جلسه، سرمایه شرکت را به مبلغ سرمایه موجود کاهش دهد. شرکتهای مشمول ماده 141 اما برای دریافت تسهیلات از موسسات مالی و ادامه فعالیت تجاری خود دچار مشکل میشوند. با افزایش سرمایه از محل تجدید ارزیابی داراییها اما مقداری از داراییهای بنگاه اقتصادی مورد نظر، به روز شده و به این ترتیب میزان اعتبار آنها نزد بانکها افزایش پیدا میکند تا نظام پولی برای تسهیلاتدهی به این شرکتها ترغیب و ادامه حیات برای آنها ممکن شود. این موضوع اما در حال حاضر بهعنوان ابزاری برای اصطلاحا داغ کردن سهام از سوی بورسبازان مورد استفاده قرار میگیرد. شاید این موضوع در کوتاهمدت سود قابل توجهی را از آن بورسبازان کند اما از جنبه کارشناسانه از جایگاهی برخوردار نیست. برخی معتقدند افزایش سرمایه از محل تجدید ارزیابی باعث نزدیک شدن ارزش روز داراییها به قیمت واقعی آنها میشود. بهطوری که اگر ارزش اسمی هر سهم 100 تومان باشد، با افزایش سرمایه از تجدید ارزیابی دارایی و افت قیمت سهم به کمتر از 100 تومان پتانسیل رشد قیمت وجود خواهد داشت. درست است که برای بسیاری از معاملهگران همین استدلال برای خرید سهام کافی است اما در واقع در چنین تحلیلی به کارآیی شرکت هیچ توجهی نشده است و تنها داراییها در مرکز تمرکز قرار گرفتهاند. این در حالی است که بسیاری از شرکتهای بورسی دیگر که البته سودآور بوده و از پشتوانههای بنیادی مناسبی برخوردارند نیز در صورت به روز کردن ارزش داراییهای خود بر اساس تورمهای سنگین کشور، به احتمال قوی شاهد نزول ارزش سهام خود به کمتر از ارزش اسمی خواهند بود. اما نکته اینجاست که داراییهای مذکور تا چه میزان از قدرت نقدشوندگی برخوردارند.

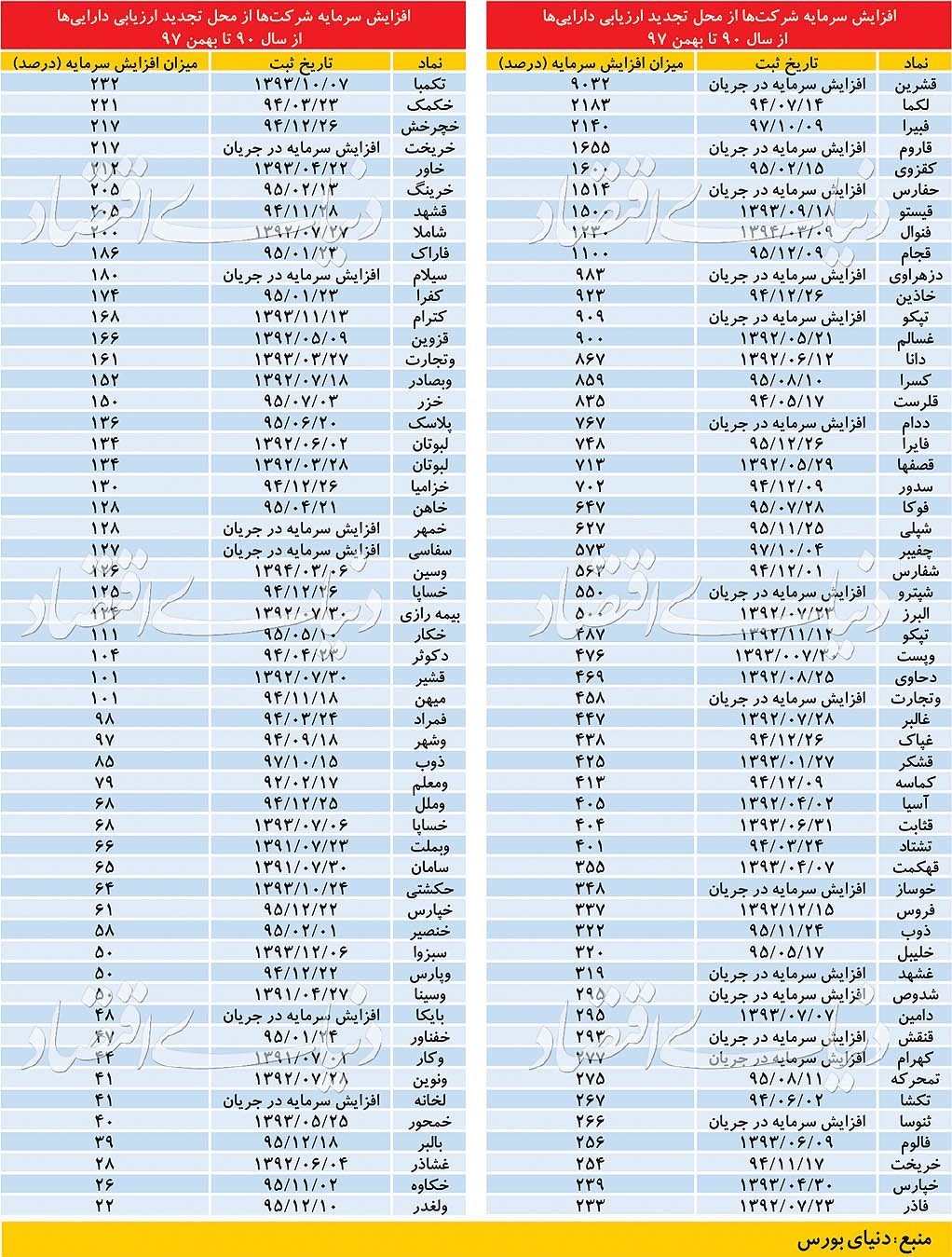

نگاهی به تاریخچه تجدید ارزیابی

«دنیای بورس» در گزارشی به تاریخچه «تجدید ارزیابی» بورسیها از سال 90 تاکنون پرداخته است. بررسیها نشان میدهد طی 8 سال اخیر ارزش دفتری شرکتهای بورسی با افزایش بیش از 30 هزار میلیارد تومانی مواجه شده است. از نکات قابلتوجه آن است که شرکتهایی که طی 5 سال اخیر از این طریق اقدام به افزایش سرمایه کردهاند از معافیت مالیاتی در بهروزرسانی ارزش داراییها نمیتوانند بهره ببرند. تجدید ارزیابی دارایی 19 نماد بورسی نیز همچنان در دست اقدام است و به مرحله ثبت افزایش سرمایه نرسیده است. نماد «قشرین» که رکورددار درصد افزایش سرمایه از این طریق است همچنان در حال طی این پروسه بوده و دادوستدهای آن از تاریخ 28 آبان ماه به حالت توقف درآمده است. بنا به مصوبه اخیر سازمان بورس شرکتهایی که از طریق سهام جایزه اقدام به افزایش سرمایه بیش از 200 درصدی میکنند تا زمان ثبت سرمایه معاملهای نخواهند داشت.

عدم توجه به نمادهای بنیادی

همانطور که اشاره شد روز گذشته شاخص سهام با افت بیش از یک درصدی مواجه شد و به کانال 161 هزار واحدی عقبنشینی کرد. این در حالی بود که شاخص کل هموزن (با اثرگذاری یکسان نمادها) رشد 1/ 0 درصدی را تجربه کرد. واگرایی این دو شاخص نشاندهنده رشد قیمت سهام کوچکتر بازار در مقابل نوسان منفی قیمت بزرگان بورسی است. واقعیت این است که انتظار برای افزایش سرمایه برخی شرکتها از طریق تجدید ارزیابی داراییها سبب شده تا نقدینگی به سمت سهام مذکور حرکت کرده و بقیه نمادها با وجود وضعیت بنیادی مناسب کنار زده شوند. علائم این رویکرد را میتوان در جهتگیری نقدینگی میان صنایع بورسی دید. به نظر میرسد موج تورمی ماههای اخیر، ذائقه فعالان بورسی را تغییر داده و آن را به سمت مسائلی چون افزایش سرمایه، ارزش جایگزینی و توجه به افسانه قیمت اسمی پیوند زده است. امری که میتواند هشداری درباره رکود آتی بازار سهام باشد.

صفنشینی بلای جان بورس

«دنیای اقتصاد» به مراتب بر لزوم حذف قوانین زائدی که خود عامل ایجاد هیجان در بازار هستند، تاکید کرده است. هیجانی که روزهای مثبت و منفی نشناخته و در تمامی دورهها، وضعیتی خلاف واقع بر معاملات سهام حاکم میکند که شاید تنها متضرر این روند معاملهگران باشند. به گفته تحلیلگران یکی از عمده دلایل شکلگیری الگوی رفتار جمعی در معاملات بازارها، کمعمقی بازار در کنار قوانین زائد و دستوپاگیری است که به هیجانات دامن زده و درنهایت سبب شکلگیری صفهای پرحجم در سمت خرید یا فروش (بسته به روند معاملات) میشود؛ بهطوری که معاملهگران بدون توجه به پشتوانههای منطقی (چه بنیادی و چه تکنیکال) و تنها با نگاه به میزان تقاضا و عرضه ایجاد شده در سقف و کف قیمتی، به جمع صفها میپیوندند.

این روزها حرکت نقدینگی به سمت سهام با محوریت تورم داراییها، خود را در صفهای طولانی خرید این نمادها نشان میدهد. در این میان وجود برخی محدودیتها و انفعال سیاستگذار سبب تشدید هر چه بیشتر هیجانات شده است. «دنیای اقتصاد» به دفعات در گزارشهای مختلف به اثر محدودیت نوسان قیمت در شکلگیری هیجان اشاره کرده است. در واقع تا زمانی که تشکیل صف بهعنوان ملاکی برای ارزندگی یک سهم شناخته میشود، واکنشهای غیرمنطقی نیز دور از انتظار نیست. با این حال همچنان سازمان بورس در حفظ محدودیت دامنه نوسان پافشاری میکند و رئیس شرکت بورس تهران در توضیح چرایی حفظ این محدودیت، ضعف سیستم معاملاتی و نبود زیرساختها را بهانه میکند. اما به نظر میرسد هراس سیاستگذار از واکنش بورس، مهمترین دلیل این انفعال است. این در حالی است که هم اکنون نیز وجود دامنه نوسان، مسبب واکنش غیرمنطقی و هیجانی بازار است. با حذف محدودیت دامنه نوسان یا بازتر کردن میزان آن، ریسک معاملات نیز افزایش یافته و افزایش احتیاط میان سرمایهگذاران را شاهد خواهیم بود. موضوعی که میتواند بازار سهام را به سمت بازاری منطقی و تحلیلیتر سوق دهد.

تجدید ارزیابی از پنج دیدگاه

شروین شهریاری: یکی از مواردی که طی این روزها، بیشترین توجه بورسبازان را به خود جلب کرده است، موضوع افزایش سرمایه شرکتها از محل تجدید ارزیابی داراییها است. موضوعی که به نوعی یک انحراف رفتاری در بازار سهام قلمداد میشود. واقعیت این است که افزایش سرمایه شرکتها نیز از محل تجدید ارزیابی داراییها هیچگونه ارتباطی با مبانی ارزشگذاری اقتصادی و بنیادی سهام ندارد. در بازار سهام آنچه میتواند عاملی برای تعیین روند بلندمدت سهم باشد، ارزش بنیادی یک شرکت است. نکتهای که در این نوع افزایش سرمایه مغفول مانده است. از این رو میتوان به جرات اذعان کرد، در افزایش سرمایه، هیچگونه ارزش افزوده اقتصادی برای شرکتها خلق نمیشود و در آینده نمیتواند تغییری در جریان وجوه نقد یا سود شرکت ایجاد کند. در حال حاضر نیز میبینیم شرکتهایی که زیان انباشته سنگین دارند، افزایش سرمایه از محل تجدید ارزیابی داراییها را در دستور کار خود قرار دادهاند تا از این طریق بتوانند از شمول ماده 141 قانون تجارت خارج شوند. به بیانی دیگر این موضوع تنها یک تغییر حسابداری در تراز مالی شرکتها است و نمیتواند مبنایی برای ارزندگی سهام باشد.

با این حال در حال حاضر به نظر میرسد بازیگران بازار دچار نوعی اشتباه شناختی هستند. باوری عمومی در بازار سهام شکل گرفته که معتقد است با افت قیمت سهم به کمتر از 100 تومان (قیمت اسمی)، پتانسیل رشد قیمت وجود دارد. این نوع استدلال اما هیچ سنخیتی با اصول سرمایهگذاری چه تکنیکال و چه فاندامنتال ندارد. با وجود این، از آنجا که در حال حاضر این باور میان بورسبازان گسترش پیدا کرده است، شاهد توجه بازار به سمت سهامی از این دست هستیم.فرهنگ قراگوزلو: واقعیت این است که افزایش سرمایه از محل تجدید ارزیابی داراییها هیچ تغییری که باعث ایجاد ارزش افزوده در شرکت شود، بهوجود نمیآورد. به این ترتیب به نظر میرسد شرایط فعلی بازار تابع یک حرکت رفتاری است و نه حرکت بنیادی.

فرض سرمایهگذارانی که چنین سهامی را خریداری میکنند (اکثر این سهمها از آنجاکه وضعیتی بحرانی دارند، قبل از افزایش سرمایه قیمتهایی نزدیک ١۰۰ تومان دارند) این است که به سبب کاهش قیمت سهام مذکور به کمتر از نرخ اسمی (١۰۰ تومان)، فاصله گرفتن از آن و کاهش بیشتر قیمت احتمال کمی دارد و به این ترتیب یک بازده اسمی را برای سرمایهگذاران با افزایش تعداد سهام این شرکتها و نرخگذاری آنها با قیمتهایی نزدیک ١۰۰ تومان بهوجود میآورد.

به این ترتیب زمانی که شرکتی با یک دارایی که از آن استفاده نمیکند، موفق به سودسازی نشده و خلق ارزشی ایجاد نکرده است، با یک نرخ کارشناسی و افزایش سرمایه نیز تغییر بااهمیتی بهوجود نمیآورد. شاید با این اقدام ساختار ترازنامه شرکت شفاف شود و تصمیمگیری برای اعتباردهندگان و سایر شرکتها و نهادهایی که با آنها ارتباط دارند، راحتتر شود اما اینگونه نیست که تغییر بااهمیتی ایجاد و توجیهکننده هجوم سرمایهگذاران برای خرید سهام شود. معمولا در دورههای بسیار طولانی، آتی برای سرمایهگذارانی که در آن میمانند، بازده مطلوبی ایجاد نمیکند. در این میان کسانی که برای زمانی طولانی در این نوع سهمها میمانند، معمولا افراد ناآگاهی هستند که تنها افزایش نرخهای شدید سهم را معیار قرارداده و به فاکتورهای بنیادی آنها توجه نداشته و متحمل ضررهای سنگین مالی میشوند. این موضوع سبب میشود تا اعتماد عموم مردم به بازار سرمایه کاهش یافته و به تامین مالی آتی شرکتها از مسیر صحیح یعنی بازار سهام لطمه زده شود.

سینا سلیمانی: موضوع تجدید ارزیابی داراییها از نظر تئوریک بار مالی برای بنگاه ندارد و به خودی خود اثر سود و زیانی برای سهامداران ایجاد نمیکند. بنابراین اثری بر ارزشیابی سهام بنگاه مذکور نخواهد داشت؛ زیرا ارزش سهام شرکتها بر اساس جریانات نقدی آتی یا سایر روشهای ارزشگذاری تعیین میشود. بنابراین این فرآیند صرفا فرصتی برای کسب عایدی سرمایه از نوسان قیمت سهام (capital gain) فراهم میکند. در هیچ جای دنیا، تجدید ارزیابی به تنهایی علت ارزندگی سهم شناخته نمیشود؛ اما به نظر میرسد تفاوت و ضعف فرهنگ مالی در بورس تهران و عدم توجه اغلب معاملهگران به بستر تحلیل و استدلال، فضای هیجانی را بر معاملات میگستراند. پیوند این موضوع با معاملات سهام بانکی، خودرویی، سیمانی در روزهای اخیر از همین سنخ است. البته تفاوتهای ماهوی در سرشت و سرنوشت سهام بانکی با سایر گروههای یادشده وجود دارد که میتواند راه این سهمها را از هم جدا کند. از این رو، اگر تجدید ارزیابی دارایی بانکها را نخستین گام برای اصلاح ساختار بانکی بدانیم که با کاهش ماندگار نرخ سود و همچنین واگذاری اموال مازاد بانکها و حرکت از بنگاهداری به واسطهگری - بهعنوان وظیفه ذاتی بانکها- و تعیین تکلیف مطالبات از دولت و افزایش سطح درآمدهای مشاع و غیرمشاع ادامه پیدا کند، این امکان وجود دارد که بانکها از زیاندهی خارج شده و سودآور و برای خرید در میانمدت و بلندمدت ارزنده شوند.

در غیر این صورت، تجدید ارزیابی بانکها به خودی خود نمیتواند خرید سهام بانکی را از حیث بنیادی و ارزشی توجیه کند. در مورد سایر صنایع نظیر خودروسازان یا سایر شرکتها در صنایع مختلف مساله تا حدودی متفاوت است و بیشتر به مشکلات ساختاری این صنایع بازمیگردد و باید بهطور جداگانه مورد بررسی قرار گیرد. در مجموع، وجه غالب فضای فعلی حاکم بر بورس تهران را میتوان فضایی هیجانی و سوداگرانه همراه با بدبینی بیش از حد ارزیابی کرد که مبتنی بر تحلیلهای بنیادی و توجه به وضعیت عملیاتی و چشمانداز سودآوری نیست.

محمدعلی کمالی: در هفتههای اخیر قیمت سهام شرکتهای فعال در دو صنعت بانکداری و خودروسازی با رشد زیادی همراه شده است. افزایش ارزش سهام مزبور اما ورای رویداد اتفاق بنیادی در چرخه تولید و فروش یا فرآیند تامین منابع مالی و ارائه تسهیلات است. انتفاع از افزایش قیمت سهام به دلیل افزایش سرمایه از محل تجدید ارزیابی داراییها مهمترین دلیل افزایش قیمت سهام مزبور است. بهینهسازی زنجیره تامین نقدینگی و نهادههای تولید زمینهساز کاهش بهای تمام شده تولید محصول و بهتبع آن نرخ فروش محصولات تولیدی واحدهای صنعتی است. در فضای کسب و کار رقابتی عدم بهینهسازی زنجیره منجر به افزایش بهای تمام شده محصول و زیانده شدن شرکتهای صنعتی تولیدکننده در صنایع غیرانحصاری میشود.

صنعت خودرو و بانکداری دو صنعت انحصاری در کشور هستند اما شکل گرفتن فضای رقابتی تجهیز منابع میان بانکها و موسسات مالی کشور در سنوات گذشته به دلیل رکود شدید حاکم بر اقتصاد و همچنین تعیین دستوری نرخ فروش محصولات در صنعت خودرو، سبب شده تا این صنایع با مشکل افزایش بهای تمام شده مواجه شوند. مشکلات بیانشده منجر به زیانده شدن و بروز ورشکستگی مالی شرکتهای فعال در صنایع فوقالذکر شده است. با توجه به زیانده شدن بسیاری از شرکتهای صنعتی فعال توام با افزایش ارزش جایگزینی احداث واحدهای صنعتی مشابه در کشور، افزایش سرمایه از محل تجدید ارزیابی داراییها راهکاری جهت برونرفت از مسائل قانونی پیشروی شرکتهای مزبور است. در این میان باید توجه داشت افزایش سرمایه از محل تجدید ارزیابی داراییها منجر به ورود جریان نقدی به شرکتها جهت اصلاح زنجیره تامین نهادههای تولید نشده و صرفا منجر به اصلاح ساختار مالی میشود.

حسام حسینی: روزهای اخیر بازار سرمایه شاهد اقبال قابل ملاحظه سرمایهگذاران به شرکتهایی بود که فرآیند افزایش سرمایه را از محل تجدید ارزیابی دارایی طی میکنند. حال سوال این است که این افزایش سرمایه اثر مثبتی بر سود آوری شرکتها (عمدتا زیانده و مشمول ماده 141 قانون تجارت) داشته یا خیر. پاسخ ساده است: کافی است نگاه کنیم به شرکتهایی که در حال انجام این افزایش سرمایه برای خروج از شمولیت ماده 141 قانون تجارت هستند و این شرکتها اکثرا همانهایی هستند که 5 سال پیش به همین علت سراغ افزایش سرمایه رفتند. نمونههای تجربی بسیاری نشان میدهد این افزایش سرمایه اتفاق مثبت خاصی را در وضعیت بنیادین شرکتها رقم نزده است.

در حالی که شرکتهای با تراز عملیاتی و سلامت مالی بالاتر زیر چرخههای ابر تورمی نحیفتر میشوند و نسبت قیمت به ارزش دفتری بازار سرمایه از کارآیی افتاده و ارزش دفتری اکثر شرکتهای بزرگ در حال آب رفتن است، تجدید ارزش این داراییها برای شرکتهای مشمول ماده 141 قانون تجارت بهانهای را برای رشد میسر کرده است. بهنظر میرسد بد نباشد الزامی قانونی برای همه شرکتها ایجاد شود تا در بازههای زمانی معین کلیه اقلام دارایی بهروز شود یا اگر قرار است صرفا ابزاری برای خروج از شمولیت ماده 141 باشد، قوانین بورس به نحوی اصلاح شود که اگر شرکتهایی پس از این سنخ افزایش سرمایه به جمع ماده 141 برگشتند، از بازار سرمایه فهرستزدایی شوند. یا مثلا پس از افزایش سرمایه، کاهش سرمایه معادل زیان انباشته انجام شود یا راههای بسیار دیگر که به جایی ختم نشود که در آینده شرکتهایی با یک دارایی ثابت به ارزش زیاد یک زیان انباشته چشمگیر داشته باشیم.

به نظر میرسد ارزشگذاری سهام این شرکتها که عمدتا از سودآوری و جریان مثبت نقدی محروم هستند بر مبنای خالص ارزش دارایی هاست که میتواند بهصورت موقت و لحظهای ارزش این شرکتها را منعکس کند. در حالی که برخی از شرکتهای بورسی در حال حاضر در نسبتی حدود 50درصد خالص ارزش دارایی(nav) معامله میشوند، در برخی از شرکتهای در حال تجدید ارزیابی دارایی، ارزش بازار از خالص ارزش دارایی هم فراتر رفته است. یعنی نسبت P/ NAV که در بسیاری هلدینگهای پتروشیمی حدود 60درصد است، برای شرکتهای زیانده که زمینهای صنعتی اطراف شهرها (با نقدشوندگی بسیار پایین) را ارزشگذاری کردهاند گاه به بالای 100درصد میرسد.

متاسفانه این نوع افزایش سرمایه در بلند مدت با تکرارش در حال انحرافهای جدی ارزشگذاری شرکتهاست و بهنظر میرسد تنها تغییر قوانین بتواند دست آدرسهای غلط تجدید ارزیابی داراییها را در بازار سهام رو کند.

بارقههای امید برای بورسبازان

شاخص سهام از ابتدای دیماه تاکنون با وجود انتشار عملکرد فصلی مناسب برخی از گروههای سهامی، با اصلاح حدود 3 درصدی مواجه شده و به کمترین سطح شاخص در 17 روز اخیر، عقبنشینی کرده است. در این میان اما برخی مسائل میتواند راهگشا بوده و به تدریج موجب افزایش دلگرمی سرمایهگذاران شود. از یکسو پس از ماهها رایزنی و تعویق در اجرای SPV، شبکه بلومبرگ به نقل از دیپلماتهای اروپایی از احتمال راهاندازی کانال مالی ویژه اروپا با ایران در روز دوشنبه خبر داد؛ پیشتر نیز وزیر امورخارجه فرانسه روز چهارشنبه اعلام کرده بود که سازوکار مالی ویژه موسوم به SPV برای همکاریهای تجاری میان اروپا و ایران باید طی چند روز آینده بهاجرا درآید. از طرف دیگر، قیمت کالاهای جهانی پایان هفته صعودی را تجربه کرده بودند و انتظار میرود با امروز (دوشنبه) شاهد بازگشایی مثبت در این بازار باشیم. در اینخصوص، تعطیلی دولت آمریکا بهطور موقت پایان یافته است و این بازگشایی یکی از دلایل خوشبینی و افزایش قیمتها در بازارها محسوب میشود. در بازار نفت نیز مسائل مربوط به ونزوئلا منجر به تقویت قیمتها شد. استقرار دولت فعلی ونزوئلا که بهشدت از سوی ایالات متحده تحتفشار است میتواند منجر به کاهش عرضه نفت در بازار جهانی شود و همین مساله از قیمتها حمایت میکند. این موضوعات میتوانند بار دیگر از تردیدها کاسته و اطمینان سرمایهگذاران را افزایش دهند که خبری مثبت برای بازار سهام محسوب میشود.

sarmayegozarionline.ir/vdcd5s0o.yt0xj6a22y.html

آخرین عناوین

پربيننده ترين

۱

۲

۳

۴

۵

۶

۷

۸

۹

۱۰