مالیات بر درآمد یک از ۵پایه جدید مالیاتی در لایحه بودجه ۹۸ است که تاکنون نبود چنین مالیاتی در کشور به ضرر تولیدکنندهها تمام شده و بهطبع این موضوع رشد اقتصادی را نیز تحت تأثیر خود قرار داده است.

تاریخ انتشار :شنبه ۱۵ دی ۱۳۹۷ ساعت ۱۱:۳۹

۰

در همین راستا، مالیات میتواند منبع مناسبی برای جبران کاهش درآمدهای حاصل از نفت و اثرات ناشی از تحریمها باشد. دولت نیز به همین دلیل سعی کرده تا در لایحه بودجه 98، 5 پایه مالیاتی جدید را ایجاد کند تا محلی برای جبران کسری احتمالی دولت در سال آتی باشد.

یکی از این 5 پایه مالیاتی جدید، مالیات بر مجموع درآمد است. از جمله راهکارها جهت اصلاح نظام مالیاتی کشور، کاهش فرار مالیاتی و بالطبع افزایش درآمدهای مالیاتی، وضع مالیات بر مجموع درآمد است.

مالیات از مجموع جریانهای درآمدی است که افراد از منابع مختلف درآمدی به دست می آورند؛ در واقع پایه مالیاتی در این نوع مالیات منابع درآمدی فرد از قبیل حقوق و دستمزد، سود، بهره، اجاره، عایدی سرمایه، پرداختهای انتقالی دولت، درآمد مشاغل و ... را شامل میشود.

برای این نوع مالیات میتوان نرخهای مالیاتی در ساختارهای تصاعدی، تناسبی و تنازلی را در نظر گرفت؛ در این ساختارها به ترتیب با افزایش سطح درآمد، نسبت مالیات به درآمد (نرخ متوسط مالیات) افزایش، ثابت و کاهش مییابد. هریک از این ساختارها مزایا و معایبی را بدنبال دارند اما نرخهای تصاعدی بیشترین اثر را بر توزیع درآمد دارد و منجر به کاهش شکاف طبقاتی میشود. میتوان برای اجرای مالیات بر مجموع درآمد در اقتصاد کشور 5 مزیت عنوان کرد.

بازتوزیع درآمد

همان طور که اشاره شد از جمله مزیتهای مالیات بر مجموع درآمد، اثر بازتوزیع مناسب درآمد است که به وسیله نرخهای تصاعدی بهراحتی امکانپذیر است و موجبات عدالت اقتصادی را در کشور به ارمغان میآورد.

تسهیل در شناسایی طبقات پایین درآمدی

از آنجایی که در این سیستم مالیاتی، درآمد همه افراد جامعه باید به وسیله خود آنها یا به وسیله پایگاههای اطلاعاتی استعلام شود، لذا شناسایی دهکهای پایین درآمدی بسیار راحتتر صورت میگیرد؛ درواقع مساله استحقاق سنجی در این نوع مالیات بسیار بهینهتر صورت میپذیرد و گروههای هدف جهت توزیع درآمد بهتر شناسایی میشوند.

گسترش پایه مالیاتی و کاهش نرخهای مالیات

یکی از مهمترین ویژگیهای مالیات بر مجموع درآمد، گسترش پایه مالیاتی و در نتیجه قابلیت کاهش نرخهای مالیاتی است که منجر به کاهش فرار مالیاتی و در نتیجه بهبود تمکین مالیاتی و کاهش هزینههای اجرایی میشود.

رونق تولید

سیستم مالیات بر مجموع درآمد حفرههای دیگر انواع مالیاتها را پر میکند. بهعبارت دیگر، فرارهای مالیاتی در انواع مالیاتها باعث فربهتر شدن مجموع درآمد فرد یا خانوار خواهد شد و دولت میتواند با مالیات بر مجموع درآمد، عملاً آنها را جبران کند و بدنبال آن، درآمدهای مالیاتی خود را افزایش دهد.

این ویژگی باعث میشود که حتی سازمان امور مالیاتی بتواند فارغ از دغدغه کاهش میزان درآمدهای مالیاتی، در خصوص مالیات بر ارزشافزوده و مالیات عملکرد، سهلگیرانهتر با بخش تولید رفتار کند. حتی سیاستگذار میتواند نرخ این 2 نوع مالیات را نیز برای دوران رکود به طور موقت کاهش دهد.

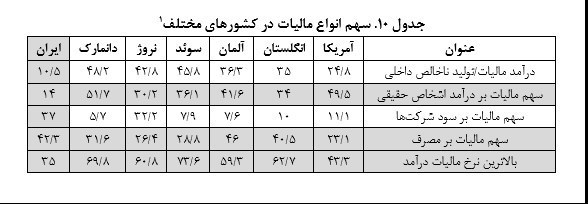

بدون شک یکی از آثار نبود چنین مالیاتی در کشور، بالا بودن نرخ مالیات بر عملکرد نسبت به کشورهای دیگر است. همان گونه که در جدول زیر قابل مشاهده است، سهم مالیات بر درآمد در بیشتر کشورها بسیار پایینتر از ایران است و برعکس سهم مالیات بر درآمد اشخاص حقیقی در کشورهای دیگر از ایران بالاتر است.

این موضوع خود نشان دهنده این مساله است که نبود چنین مالیاتی در کشور به ضرر تولیدکنندهها تمام شده است؛ به طبع این موضوع رشد اقتصادی را نیز تحت تأثیر خود قرار داده است. از طرف دیگر همان طورکه در جدول زیر مشخص است بالاترین نرخ مالیات بر درآمد در کشورهای دیگر بسیار بیشتر از نرخ مالیات بر درآمد در ایران است.

sarmayegozarionline.ir/vdce778e.jh8z7i9bbj.html

آخرین عناوین

پربيننده ترين

۱

۲

۳

۴

۵

۶

۷

۸

۹

۱۰