تاریخچه طراحی ابزارهای مالی بر پایه سودهای تقسیمی به سال ۱۹۹۹ میلادی برمی گردد. در سال ۱۹۹۹ پروفسور میکاییل برنان استاد دانشگاه کالیفرنیا پیشنهاد داد برای شاخص اس اند پی ۵۰۰، استریپ سود تقسیمی منتشر شود.

دریافت صفحه با کد QR

دریافت صفحه با کد QR

طی گزارشی بررسی شد؛

ساز و کار انتشار و معامله قراردادهای آتی سود تقسیمی

12 اسفند 1396 ساعت 15:11

تاریخچه طراحی ابزارهای مالی بر پایه سودهای تقسیمی به سال ۱۹۹۹ میلادی برمی گردد. در سال ۱۹۹۹ پروفسور میکاییل برنان استاد دانشگاه کالیفرنیا پیشنهاد داد برای شاخص اس اند پی ۵۰۰، استریپ سود تقسیمی منتشر شود.

به گزارش پایگاه خبری سرمایه گذاری آنلاین،استریپ ها ابزارهای مالی هستند که منافع حاصل از یک ورقه بهادار را تفکیک و بهطور جداگانه به آن قابلیت فروش میدهند. استریپ ها عموماً برای جدا کردن بهرههای یک ورقه بدهی به کار برده میشوند. در فرآیند استریپ بر روی اوراق بدهی، بهرهها از اوراق بدهی جدا شده و بهصورت جداگانه بهصورت بهره و اوراق بدهی با نرخ بهره صفر مجدداً به فروش میرسند. برنان در تلاش برای تفکیک سهام از سود تقسیمی از استریپ استفاده کرد. در استریپ سود تقسیمی، سود تقسیمی از سهم تفکیک شده و یک ورقه بهادار سود تقسیمی و یک ورقه سهام بدون سود تقسیمی منتشر میشود. برنان اعتقاد داشت که انتشار این اوراق منجر به بهبود قابلیت جمعآوری و انتقال اطلاعات در بازارهای مالی خواهد شد، زیرا انتشار اوراق استریپ باعث میشود، عدد شاخص مطابق با سودهای تقسیمی در آینده حرکت کند و این امر به نوبه خود باعث کمک به روشن شدن انتظارات نهان بازار و روند رسیدن به ارزش واقعی آن میشود. این انتظارات نهان نیز خود بهصورت خاص مورد بحث و تحلیل قرار خواهد گرفت.

قبل از اینکه آتی های سود تقسیمی منتشر شوند، سرمایهگذاری که خواهان فروش یا خرید سودهای تقسیمی آینده بود، این کار را با استفاده از قراردادهای سوآپ سود تقسیمی انجام میداد. در این قراردادها دو طرف توافق میکردند که در آینده مبلغی از پیش تعیینشده را در مقابل سود تقسیمی سهام شرکت یا سبدی از سهام یا یک شاخص سهام پایه، مبادله کنند. سوآپ سود تقسیمی که در سالهای اولیه قرن بیستم طراحی شد، بهسرعت محبوبیتی چشمگیر بهدست آورد زیرا به سرمایهگذاران در سهام اجازه میداد پیشاپیش جریانهای آتی سود تقسیمی خود را فروخته و ریسک سودهای تقسیمی آینده را پوشش دهند. تأمین سرمایهها از بزرگترین فعالان این بازار بودند و بهطور گسترده برای پوشش ریسکهای مرتبط با سودهای تقسیمی آتی خود از این ابزار بهره گرفتند.

سوآپ سود تقسیمی که از دسته مشتقات مالی در بازارهای خارج از بورس محسوب میشود، نوع خاصی از سوآپ است که از پرداختهایی بین دو طرف قرارداد در فاصلههای زمانی مشخص تشکیل شده است. بهطور مثال پرداختهای سالانه برای سوآپ 5 ساله که بین دو طرف قرارداد انجام میشود. طرف دارنده موقعیت ثابت باید مبلغ ثابتی در فاصلههای زمانی معین را در ازای دریافت سود تقسیمی آتی پرداخت کند. طرف دارنده موقعیت شناور باید کل سودهای تقسیمی دارایی پایه موضوع قرارداد را که میتواند یک شرکت، سبدی از شرکت ها، یا همه شرکتهای موجود در شاخص باشد بهطرف مقابل پرداخت کند. به عبارت دیگر سوآپ در بازارهای خارج از بورس جایی است که طرفین قرارداد تحت شرایط معینی در تاریخ مشخص مجموعهای از جریانهای نقدی را با یکدیگر مبادله می کنند.

طی 10 سال اخیر، با گسترش استراتژیهای سرمایهگذاری مبتنی بر سود تقسیمی، مشتقات سود تقسیمی بهعنوان خانواده ای از داراییهای مالی تعریف شدهاند. قرارداد آتی سود تقسیمی می تواند بر سود تقسیمی یک شرکت یا سبدی از شرکتها (شاخصهای سهام) بسته شود. در میان 20 بورس بررسیشده، اوراق آتی سود تقسیمی تک سهم در چهار بورس یورکس، یورونکست، لندن و ایتالیا معامله میشوند. این رقم برای آتی شاخص سود تقسیمی به عدد 7 میرسد.

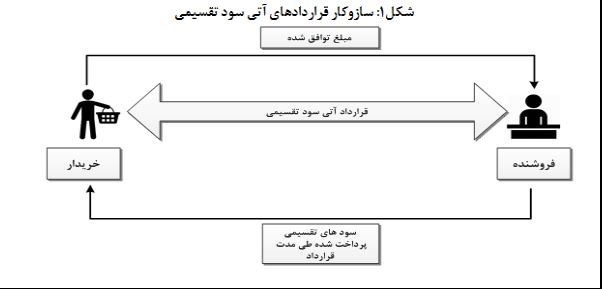

در قراردادهای آتی سود تقسیمی فروشنده قرارداد متعهد میشود سودهای تقسیمی که طی دوره مشخص توسط شرکت موضوع قرارداد پرداخت شده را در سررسید در مقابل مبلغ از پیش تعیینشده به خریدار اوراق پرداخت کند. نظر به اینکه دارایی موضوع قرارداد وجه نقد است و خریدار نیز ملزم به پرداخت وجه نقد است، تسویه بهصورت پرداخت مابهالتفاوت انجام میشود. بهعنوان مثال اگر شرکتی طی دوره قرارداد 100 ریال سود پرداخت کند و مبلغ توافق شده 110 ریال باشد خریدار اوراق به ازای هر سهم تعهد شده (اندازه قرارداد) در قرارداد باید مبلغ 10 ریال را به فروشنده پرداخت کند. اگر مبلغ توافق شده کمتر از سود تقسیمی پرداخت شده توسط شرکت باشد، فروشنده ملزم به پرداخت مابهالتفاوت به خریدار آتی سود تقسیمی است.

قراردادهای آتی سود تقسیمی عموماً بر مبنای همه سودهای تقسیمی متعارف پرداختشده شرکت، سبد شرکتها یا شاخص در طول دوره قرارداد انجام میشود. بهعنوان مثال اگر شرکتی سودهای تقسیمی سهماهه به مبلغ 25 ریال در طول سال 1395 پرداخت کرده باشد، قیمت تسویه برابر با 25×4 و معادل 100 ریال خواهد بود. سود یا زیان سرمایهگذار معادل اختلاف بین قیمت تسویه و قیمتی خواهد بود که سرمایهگذار، قرارداد آتی را خریده یا فروخته است. بهعنوان مثال اگر سرمایه گذاری آتی سود تقسیمی را به قیمت 90 ریال خریده باشد و قیمت تسویه 100 ریال باشد به ازای هر قرارداد آتی که خریداری کرده است 10 ریال سود خواهد کرد.

سرمایه گذاری که قرارداد آتی سود تقسیمی را خریداری کند و موقعیت یا موضع معاملاتی خرید اتخاذ کند، مالک کل مبلغ سود تقسیمی شرکت موضوع قرارداد در طول دوره قرارداد آتی خواهد بود. سرمایهگذاری که قرارداد آتی را بفروشد یا به عبارتی موقعیت فروش اتخاذ کند در قبال مبلغ دریافتی از خریدار آتی ملزم به پرداخت همه سودهای تقسیمی است که طی دوره پرداخت شده است. شایان ذکر است که این پرداخت یا دریافت برای طرفین قرارداد بهصورت اختلاف بین قیمت قرارداد آتی در زمان اتخاذ موقعیت و قیمت تسویه خواهد بود. بروزرسانی حسابها بر اساس قیمت پایانی قراردادها در پایان جلسه معاملاتی صورت میگیرد. قیمت پایانی در صورت اقدامات شرکتی (مواردی همچون افزایش یا کاهش سرمایه تعدیل میشود. در فرآیند بروزرسانی حسابها سود و زیان هر یک از طرفین قرارداد محاسبه و در حساب آنها لحاظ میشود. سیستم محاسبات وجه تضمین در بورسهای گوناگون متفاوت است. قراردادهای آتی سود تقسیمی معمولاً با اندازه قراردادهای 1000 یا 10,000 معامله میشوند و مدت قرارداد یکساله است. قراردادهای آتی سود تقسیمی در بازارهای مختلف مالی بهویژه اروپا و آسیا معامله میشوند. با مطالعه بورسها مشاهده میشود که برای بعضی از شرکتهای مرغوب قراردادهای آتی با سررسیدهای 5 ساله و برای شاخصهای سهام سررسیدهایی تا 10 سال وجود دارد. در شکل زیر سازوکار یک قرارداد آتی سود تقسیمی تک سهم نمایش داده شده است.

در آتی سود تقسیمی شاخصی، دارایی پایه بهصورت پرتفویی از سهام تعریف میشود. پرتفویهایی که به عنوان دارایی پایه قراردادهای آتی سود تقسیمی تعیین میشوند، غالباً پرتفوی شاخصهای معتبر هستند. در بعضی از بورسها همانند بورس یورکس قراردادهای آتی سود تقسیمی بر روی شاخص به تفکیک صنایع شرکتهای تشکیلدهنده شاخص نیز عرضه میشوند.

بورس یورکس از اولین بورسهایی است که نسبت به انتشار قراردادهای مشتق مبتنی بر سود تقسیمی اقدام کرده است. قراردادهای آتی سود تقسیمی در بورس یورکس بهصورت تک سهم و شاخصی معامله میشوند. در قوانین یورکس، آتی سود تقسیمی شاخصی بهصورت قراردادهای آتی که بر روی سودهای تقسیمی شاخص های سهامی (دارایی پایه) بسته شده، معرفی میشوند. در بورس یورکس در تاریخ 21/9/1396 تعداد 15 قرارداد آتی سود تقسیمی شاخصی معامله میشده است. قراردادهای آتی ذکر شده بر روی 6 شاخص منحصر به فرد تعریف شدهاند، همچنین قراردادهای آتی بر روی بعضی از شاخصها همانند استاکس 600 به صنایع شرکتهای آن تفکیک شده است. قراردادهای آتی سود تقسیمی بر روی استاکس 600 به 5 صنعت به شرح زیر تفکیک شده است.

1. صنعت بانک ها

2. صنعت بیمه

3. صنعت نفت و گاز

4. صنعت مخابرات

5. صنعت تجهیزات

در قراردادهای آتی سود تقسیمی شاخصی همانند قراردادهای آتی سود تقسیمی تک سهم، در پایان قرارداد طرفین قرارداد اختلاف بین قیمت توافق شده و قیمت تسویه نهایی را پرداخت یا دریافت میکنند. قراردادهای آتی سود تقسیمی سالانه بوده و میتوان روی سود تقسیمی سالانه بعضی از شاخصها بهعنوان مثال استاکس 50 ، تا 10 سال آینده موقعیت گرفت. ماه قرارداد آتی و سایر پارامترهای زمانی تولید قرارداد آتی همانند قرارداد آتی سود تقسیمی تک سهم است.

محاسبات مربوط به سود و زیان طرفین قراردادهای سود تقسیمی شاخصی بر مبنای تغییرات در عدد سود تقسیمی شاخص انجام میشود. بورس یورکس برای هر یک از شاخصهایی که در قرارداد های آتی سود تقسیمی بهعنوان دارایی پایه لحاظ میشوند، حداقل مقدار تغییر و معادل نقدی این تغییر را افشا میکند. بهطور مثال حداقل تغییر در واحد سود تقسیمی برای شاخص های داکس کوردینکس (شاخص قیمتی) ، استاکس 50 و استاکس 30 منتخب سود تقسیمی یک دهم بوده که به لحاظ ارزشی معادل 10 یورو است.

در بورس یورکس محاسبات مربوط به عدد سود تقسیمی شاخصها میتواند به دو صورت ارزش - وزنی و قیمت-وزنی محاسبه شود. در بورس یورکس شاخصها عموماً بهصورت ارزش وزنی در نظر گرفته میشوند. روش محاسبات در مشخصات قرارداد قید میشود. تفاوت در محاسبات مربوط به مقدار سود تقسیمی برای شاخصها، عمدتاً ناشی از در نظر گرفتن سهام شناور شرکتهای تشکیلدهنده شاخص است.

معامله گران سود تقسیمی را بر اساس هدف از سرمایهگذاری در این ابزار مالی میتوان به سه دسته زیر تقسیم کرد.

1. سفته بازان

با استفاده از آتیهای سود تقسیمی سرمایهگذاران میتوانند روی سودهای تقسیمی پرداختی یک شرکت یا سبدی از شرکتها موقعیت بگیرند. سرمایهگذاری که انتظار دارد سود تقسیمی آینده شرکت بسیار بیشتر یا کمتر از قیمت آتی آن باشد، میتواند با گرفتن موقعیت بر اساس انتظار خود از این ابزار بهرهمند شود.

با سرمایهگذاری در آتی سود تقسیمی شرکت، سود تقسیمی دارایی پایه متعلق به سرمایهگذار خواهد بود. سود تقسیمی شرکت تابعی از درآمدهای شرکت بوده و سرمایهگذار با انتخاب نوع موقعیتی (خرید یا فروش) که در این ابزار میگیرد، میتواند بر اساس پیشبینی که ناشی از دیدگاه و تحلیل او است، سود کسب کند یا متحمل زیان شود. به دلیل اینکه سود تقسیمی محدود به یک مرحله است عملکرد آتی سود از سودهای تقسیمی پرداختی شرکت در محدوده مدت قرارداد تأثیر میپذیرد نه از جریانهای خبری تأثیرگذار بلندمدت در حوزههای خرد یا کلان اقتصادی که ممکن است تأثیر بر درآمد شرکت خارج از محدوده زمانی قرارداد داشته باشد. بهعنوان مثال فرض کنید سرمایه گذاری بر روی قرارداد آتی با سررسید یک سال آینده موقعیت می گیرد در صورتی که خبری تأثیرگذار بر درآمد شرکت موضوع قرارداد آتی اطلاعرسانی شود که درآمد شرکت را 2 سال آینده تحت تأثیر قرار می دهد خبر مذکور تأثیری بر قرارداد آتی سود تقسیمی با سررسید سال نداشته و سرمایهگذار نیازی به تحلیل آن ندارد.

2. پوششدهندگان ریسک

ابزارهای مشتق سود تقسیمی به ارزیابی از آینده سودهای تقسیمی حساس هستند. در گذشته، بازیگران بازار ابزار مشتق بهشدت در معرض ریسک سودهای تقسیمی بودند. امروزه فعالان بازار مشتق میتوانند با استفاده از آتی سود تقسیمی و در گذشته با سوآپ سود تقسیمی ریسک سود تقسیمی را پوشش دهند.

از آتیهای سود تقسیمی میتوان بهعنوان ابزاری برای پوشش ریسک تورم نیز بهره جست. مطالعات نشان می دهد سود تقسیمی و رشد تورم همبسته هستند؛ بنابراین میتوان از آتی سود تقسیمی بلندمدت مانند آتی سود تقسیمی شاخصی برای پوشش ریسک تورم بهره جست.

انتشار قراردادهای آتی سود تقسیمی مزایای قابل ملاحظهای برای ذینفعان دارد. در این بخش به تعدادی از مزایای بالقوه قراردادهای آتی سود تقسیمی میپردازیم.

1. با استفاده از سود تقسیمی میتوان بدون متحمل شدن ریسک تغییرات قیمت سهام شرکت از منافع حاصل از سود تقسیمی آن استفاده کرد. به عبارت دیگر فرد بدون متحمل شدن ریسک ناشی از نوسانات قیمت سهام شرکت، میتواند از سود تقسیمی آن بهرهمند شود این امر آتی سود تقسیمی را برای تحلیل گران بنیادی که هدف اصلی خود را پیشبینی درآمد شرکت قرار دادهاند به ابزاری درخور توجه تبدیل کرده است.

2. با استفاده از آتی سود تقسیمی در مقایسه با سوآپ سود تقسیمی میتوان از ریسک نکول طرف دیگر قرارداد مصون بود.

3. سودهای تقسیمی بهعنوان یک خانواده جدید از داراییها تعریف میشوند و با توجه به ویژگیهای منحصر به فردی که دارند از آنها میتوان بهعنوان ابزاری در راستای متنوع سازی پرتفوی استفاده کرد.

4. سرمایهگذاران شرکتها میتوانند با استفاده از آتی سود تقسیمی ریسک تغییرات در سود تقسیمی شرکتها را حذف کرده و با اطمینان یافتن از مقدار دقیق سود تقسیمی که از شرکت موضوع قرارداد آتی سود تقسیمی به دست خواهند آورد بهتر برای برنامههای مالی خود در آینده برنامهریزی کنند. برای مطالعه متن کامل این گزارش به این لینک مراجعه کنید .

کد مطلب: 13203