در هفتهای که دلار کمی آرام گرفته بود، قیمت سکه افت کرد و شاخص بورس که پس از مدتها قله ۹۹ هزار واحد را فتح کرده بود، به کانال ۹۸ هزار واحدی برگشت .

تاریخ انتشار :چهارشنبه ۱۸ بهمن ۱۳۹۶ ساعت ۱۵:۰۷

۰

بررسی بازارهای موازی از نگاه تحلیلگران ؛

نقدینگی کجاست؟

تحلیل بازار ارز

علی صادقین، مدرس و پژوهشگر اقتصادی

برای شوکه نشدن بازار، دلار عرضه کنید

طی هفته گذشته، قیمت دلار پس از چند روز کاهش متوالی، افزایش قیمت را دوباره تجربه کرد. این رشد قیمتی چند ماه گذشته و سکوت سیاستگذاران اقتصادی بالاخره در هفته گذشته شکسته شد و با سخنرانی رئیس بانک مرکزی تا حدودی برخی از ابهامات نیز پاسخ داده شد. نکته اول در این اظهار نظر، عدم وجود زمان مشخص برای یکسانسازی نرخ ارز است؛ مشکلی که با گنجاندن رقم قیمت دلار به میزان 3500 تومان در لایحه بودجه سال 97 بیش از پیش نمایان شد. اگرچه به گفته این مقام پولی و ارزی، منابع ارزی کشور بهصورت کافی وجود دارد، ولی محدودیتهای بینالمللی ایجاب میکند که یکسانسازی با وقفه صورت گیرد. نکته دیگر اینکه، به تدریج کالاهای مشمول ارز مبادلهای نیز کاهش خواهد یافت. بنابراین، انتظار تورم در برخی از بخشها وجود داشته و تقاضای بازار برای ارز غیررسمی در این حوزهها افزایش خواهد یافت. روند معاملات در طی هفته گذشته نشان میدهد در بازار ارز تهران، پس از چهار روز متوالی کاهش در نرخ، از اواخر وقت دوشنبه، قیمتها تا حدودی افزایش و با رقم 4 هزار و 547 تومان به کار خود پایان داد. به نظر میرسد این افزایش مجدد و تا حدودی تثبیت در نرخها، نشان دهنده نوعی کف جدید قیمتی در این محدوده بوده و در صورت کاهش بیشتر روند تقاضای سفته بازی افزایش و با رشد بیشتر دوباره تعدیل قیمتی رخ می دهد. به عبارت دیگر، هر چقدر به ابتدای کانال 4 هزار و 500 تومان نزدیک شویم، چسبندگی بازار در برابر افت بیشتر قیمت افزایش خواهد یافت و خریدهای ارزی بالا خواهد رفت. با این حال، با عنایت به وجود انتظارات تورمی در حوزه سفتهبازی در بازار ارز، هرگونه شکست مقاومتها میتواند دوباره رشد قیمتی دلار را در محدودههای بالاتری تثبیت کند. در این راستا، جوسازی پیرامون اخباری مانند مذاکرات آمریکا با اروپا بر سر برجام، کنترل نشدن نوسانات از سوی بانک مرکزی به واسطه کمبود عرضه ارز به بازار نیز میتواند دوباره زمینه رشد قیمت را فراهم کند. چراکه در هفته گذشته نیز فعالان بازار علت اصلی افزایش قیمت را کمبود ارز در بازار میدانستند. با توجه به اخبار و موارد ذکر شده، به نظر میرسد کارآمدترین سیاست در حال حاضر، کنترل تلاطمهای قیمتی در بازار و جلوگیری از حباب قیمتی به واسطه کنترل تقاضای سفتهبازی است. مضاف بر این، اگر عواملی همچون، برگشت ارز پتروشیمیها به بازار، افزایش وصول درآمدهای نفتی و تعدیل انتظارات تورمی اتفاق بیفتد، حتی با کاهش بیشتر نرخ تا سطح کانال 4300 تومان نیز مواجه خواهیم بود. نکته دیگری نیز که همچنان وجود دارد وضعیت شاخصهای اقتصادی بین المللی در نقاط تاثیرگذار جهان است. با توجه به روند وقوع رونق در حوزه یورو، انتظار افزایش ارزش این ارز در ماههای آتی در مقابل دیگر ارزها دور از ذهن نخواهد بود. این در حالی است که بسیاری از بنگاههای داخلی نیازمند این نوع ارز جهت واردات کالاهای واسطهای و سرمایهای از این منطقه است. بنابراین، با در نظر گرفتن این احتمال (که البته تا حدودی نیز بالاست)، از هم اکنون سیاستگذاران بانک مرکزی باید، زمینه عرضه بیشتر به بازار را در جهت شوکه نشدن ارز فراهم کنند.

سکه و طلا

امیرحسین محمدی، مدیرعامل شرکت سرمایهگذاری توسعه پارس میکا

نوسان سکه و طلا زیر سایه سیاستهای آمریکا

هفته گذشته ادامه سیاست توزیع گسترده دلار در بازار، کاهش قیمت اونس جهانی، انتشار خبر فروش سکه به صورت حراج در بانک کارگشایی از 15 بهمن ماه، در کنار وعده مسئولان اقتصادی به بازگرداندن ثبات به بازار سکه و ارز موجب شد به طور قابل ملاحظهای از التهاب بازار کاسته شود و سازوکار عرضه و تقاضا توانست قیمتها را به سمت تعادل پیش برد. با این حال به دلایل متعددی که در ادامه این گزارش اشاره شدهاند، نباید از رشد لجام گسیخته دلار در بازار آزاد به راحتی گذشت و چرایی این مسئله را به فراموشی سپرد.

در ادامه این گزارش مطابق معمول خلاصهای در مورد روند اونس جهانی و معاملات سکه در بازار آورده شده است.

الف-روند اونس جهانی

همانگونه که در گزارش قبل نیز پیشبینی شده بود، قیمت اونس جهانی در هفته گذشته نتوانست از محدوده مقاومتی1357 تا 1367 دلار عبور کند و در نهایت در حوالی قیمتی 1351 دلار بسته شد. با اینحال در روز دوشنبه قیمت اونس جهانی به دنبال رشد شاخص دلار در بازارهای جهانی (و رسیدن به عدد 2/89) با کاهش مواجه شد و این کاهش تا حوالی قیمت 1335 دلار در روز سه شنبه نیز ادامه یافت. با این حال به نظر میرسد هنوز هم سطح حمایتی 1320 تا 1325 دلار، برای این هفته نیز معتبر باشد و بعید نیست به دلیل احتمال رشد قیمت (و شاخص) دلار در بازارهای جهانی شاهد کاهش قیمت ها به نزدیکی این ناحیه مقاومتی باشیم. مانند آنچه که در گزارش قبل نیز عنوان شد احتمال دارد با شکسته شدن این سطح حمایتی قیمت ها به سمت سطح 1275 دلار افت کند. از طرفی دیگر ممکن است (هر چند احتمال وقوع آن کمتر است) قیمت اونس جهانی بتواند از ناحیه محدوده مقاومتی1357 تا 1367 عبور کند که در این صورت افزایش قیمتها از سطح قیمتی 1380 دلار بسیار بعید به نظر میرسد که مقاومت جدی این سطح میتواند قیمتها را تا حوالی سطح حمایتی 1320 تا 1325 دلار کاهش دهد.

در هر صورت توجه به چند نکته الزامی است. اول آنکه بعید به نظر میرسد شاخص دلار بتواند رشد معناداری در بازارهای جهانی پیدا کند. شاید مهمترین دلیل این امر را بتوان مرتبط با سیاستهای صادرات محور آمریکا به منظور رشد اقتصادی دانست. دوم آنکه به نظر میرسد عوامل بسیاری مانند احتمال افزایش تنشهای منطقه ای، کند شدن رشد اقتصادی در برخی از کشورهای صنعتی و... موجب رشد تقاضای خرید اونس جهانی شوند. این عوامل میتوانند منجر به افزایش قیمتها و رسیدن به سطح قیمتی 1400 دلار (و شاید اندکی بالاتر) در سال جاری میلادی شود. در گزارش قبل نیز تاکید شده بود که این رشد بیشتر در شش ماهه دوم سال جاری میلادی قابل تصور است و این احتمال هنوز هم به قوت خود باقی است.

ب -روند معاملات سکه در بازار

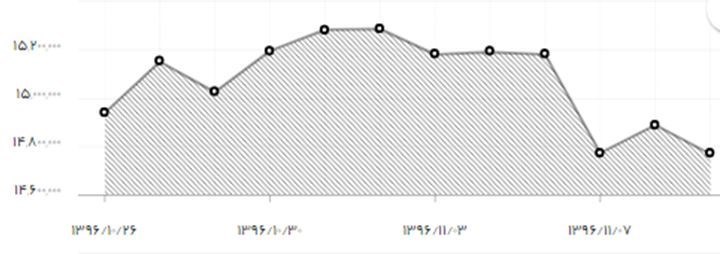

همانگونه که اشاره شد با کاهش نسبی دلار در بازار آزاد و نیز افت قیمت اونس جهانی از سطح 1351دلار (که در آخرین دقایق معاملاتی هفته گذشته به ثبت رسید)، قیمت سکه با کاهش همراه شد به طوریکه قیمتها در روز دوشنبه (اولین روز بازگشایی اونس جهانی) تا حدود 1،475،000 تومانی افت داشت که 53،500 تومان کاهش قیمت را نسبت به اوج قیمت ها در سال جاری (که در همین بازه زمانی 15 روزه به ثبت رسیده بود) نشان می دهد. البته در روز سهشنبه و با توجه به نوسانات مثبت قیمت اونس، شاهد رشد تقریبا 5 هزار تومانی قیمتها (که بالاترین قیمت ها در حدود 1،483،000 تومان گزارش شد) بودیم که به نظر میرسد رشد معنادار قیمتها در این هفته اندکی دور از ذهن باشد.

هر چند در میانمدت کاهش قیمت سکه به سمت 1،460،000 تومان بعید نیست، اما به دنبال احتمال رشد قیمت اونس جهانی میتوان انتظار رشد بیشتر قیمتها را داشت. البته باید یادآور شد بجز قیمت اونس جهانی و دلار در بازار آزاد، تصویب قانون کاهش مالیات بر ارزش افزوده از 9 درصد به 3 درصد برای سکه، میتواند تاثیرات مقطعی بر قیمت سکه در بازار بگذارد. هر چند که در میان مدت رشد بیشتر سکه و ثبت رکوردهای جدید دور از ذهن نیست.

ج-روند معاملات آتی سکه در بورس کالا

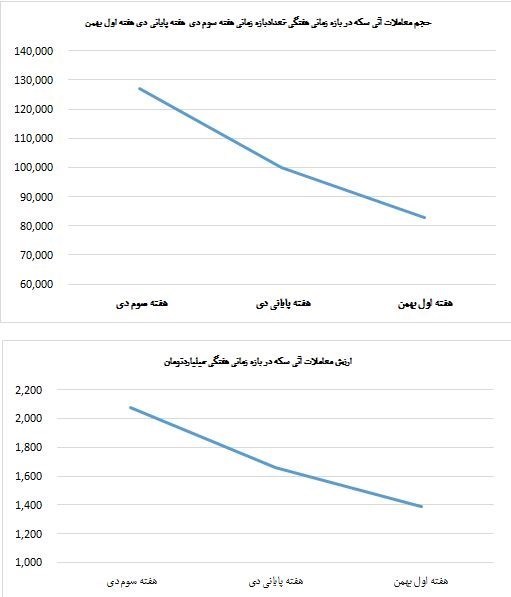

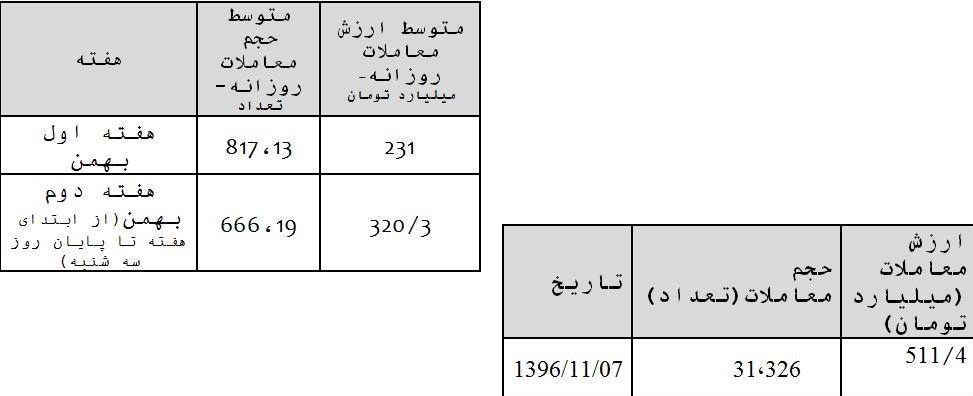

رفتار هیجانی و غیر قابل پیشبینی قیمت دلار و سکه در بازار که موجب شد ارزش پول ملی به کمترین نسبت برابری خود در مقابل دلار آمریکا تنزل یابد و بالاترین قیمت سکه در سال جاری رقم خورد، موجب سردرگمی و احتیاط معامله گران آتی سکه در بورس کالا شد که به دنبال آن از حجم و ارزش معاملات آتی سکه در هفته اول بهمن ماه کاسته شد.

با این حال از ابتدای هفته با کاهش التهابات و رفتارهای هیجانی و حاکمیت تحلیل و منطق بر معاملات بازار و آتی سکه، تعداد و ارزش معاملات در این هفته افزایش یافت که به نظر می رسد این روند تا پایان هفته ادامه یابد.

تحیل بازار

سرمایه

محمد حسین حقیقی، سرپرست واحد تحلیل تامین سرمایه تمدن

بورس توقعات را برآورده نکرد

شاخص کل بورس تهران که در هفته گذشته با اتکا به قیمتهای جهانی و افزایش نرخ دلار با رشد 600 واحدی، معادل 0.6 درصد، به فاصله 478 واحدی کانال 100 هزارتایی رسیده بود، هفته دوم بهمن را با افت 1.23 درصدی به پایان رساند. هر چند که گمانهزنیها از 6 رقمی شدن شاخص به واسطه پشتوانه بنیادی معاملات سهام، نماگر این بازار را به سوی فتح کانال جدید را در آستانه سالگرد پنجاهمین سال تاسیس بورس اوراق بهادار سوق میداد اما این امر محقق نگردید و مجداد به کانال 98 هزار واحدی بازگشت. اما کماکان با توجه به رشد فلزات پایه در بازارهای جهانی در کنار ادامه رشد قیمت بین المللی نفت میتوان انتظار داشت که گروههای فلزی، معدنی، پالایشگاهی، پتروشیمی (مرتبط با قیمت های جهانی) و عمدتا شرکتهای صادرات محور همچنان در کانون توجه اهالی بازار سرمایه قرار داشته باشند. طی این هفته گروه سرمایهگذاری و بخصوص نمادهایی همانند "وغدیر، وبانک، وصندوق، وامید، ومعادن" با توجه به رشد مناسب زیرمجموعهها و افزایش خالص ارزش دارایی ها، داد و ستدهای پرتقاضا و مثبتی را تجربه کردند. بر همین اساس دور از انتظار نیست که هفته آینده تحت تداوم روندها در بازارهای جهانی و افزایش نرخ دلار داخلی باز هم فعالان تالار شیشهای شاهد رشد شاخص سهام باشند. رشد نرخ دلار در کنار رکوردشکنی قیمتهای نفت و مواد خام در بازارهای جهانی به احتمال زیاد باعث میشود که اکثر شرکتهای مهم بازار سهام برای سال آینده وضعیت بهتری را شاهد باشند. در این هفته در بازار جهانی شاهد عبور و ثبات بهای نفت برنت بالای مرز 70 دلار در هر بشکه بودیم. در همین حال بهای سه فلز مس، روی و سرب به ترتیب 7 هزار و 118 دلار، 3 هزار و 439 دلار و 2 هزار و 594 دلار در هر تن گزارش شده است که سطوح بالایی برای شرکتهای تولیدکننده داخلی به شمار میرود. در همین حال تثبیت نرخ ارز در مرز 4 هزار و 500 تومان نیز به درآمد بیشتر شرکتهای تولیدکننده موادخام و صادرکنندگان میافزاید.

بیشترین تاثیر منفی را شرکتهای فولاد مبارکه اصفهان، گسترش نفت و گاز پارسیان، معدنی و صنعتی چادرملو، فولاد خوزستان، مپنا، پالایش نفت تهران، پالایش نفت بندرعباس، معدنی و صنعتی گلگهر، داروسازی اسوه، هلدینگ سرمایهگذاری غدیر، صنایع پتروشیمی خلیج فارس، فولاد خوزستان و پتروشیمی خارک در برآورد نماگر بورس تهران داشتند. در مقابل شرکت های پارس خودرو، کالسیمین، ایران خودرو، آسان پرداخت پرشین، شرکت ارتباطات سیار ایران، پتروشیمی جم، سرمایه گذاری صنعت و معدن، آلومینیوم ایران، توسعه معادن روی ایران، نفت پارس، پتروشیمی مبین و آهنگری تراکتورسازی نیز بیشترین تاثیر مثبت را در جلوگیری از افت بیشتر این نماگر بورسی داشتند. همچنین طی این هفته، گروه های فلزات اساسی، شیمیایی، خودرو، کانه فلزی و شیمیایی با بیشترین حجم و ارزش معاملات در صدر برترین گروه های صنعتی قرار گرفتند. صدرنشینی بازار نیز با بیشترین رشد قیمت متعلق به نمادهای نورد و قطعات فولادی، پشم شیشه ایران، سرمایه گذاری صنعت و معدن، معدنی املاح ایران، گرانیت بهسرام، لوله و ماشین سازی ایران، سرما آفرین، باما، آلومراد، فرآوری مواد معدنی ایران، بین المللی محصولات پارس، فیبر ایران، آهنگری تراکتورسازی ایران، نفت پارس و سایپا آذین بود. در مقابل نمادهای سیمان قائن، لامیران، نورد آلومینیوم، سازه پویش، بیمه پارسیان، پتروشیمی فارابی، کاشی تکسرام، فرآورده های نسوز آذر، بیمه پارسیان، آبادگران ایران، گرانیت بهسرام، قند شیرین خراسان، صنایع ریخته گری ایران، موتورسازان تراکتورسازی ایران، سالمین، بیمه پارسیان، ایران ارقام، فرآورده های نسوز آذر، چدن سازان و سرامیک صنعتی اردکان با بیشترین کاهش قیمت در انتهای جدول معاملات قرار گرفتند. افزون بر این در دومین هفته بهمن ماه، حق تقدم لیزینگ رایان سایپا و سرمایهگذاری صنایع شیمیایی ایران، واحدهای صندوق پارند پایدار سپهر بیشترین حجم و ارزش معاملات را در بازار ثبت کردند.

مجید معصومی، کارشناس بازار مسکن

مسکن همپای تورم

بسیاری از کارشناسان، مسکن را در دوره آرامش قیمت میدانند و مهمترین دلیل این آرامش نسبی را پیشی گرفتن قیمت مسکن از نرخ تورم عمومی در چند سال گذشته، عنوان میکنند؛ اما شاید افزایش معاملات واحدهای مسکونی که تا اول بهمن ماه از سوی سامانه املاک و مستغلات منتشر شده است، کارشناسان را به این تحلیل برساند که مسکن در حال رسیدن به پایان ریل رکودی است.

اما سوال مهم برای بخش بزرگی از سرمایهگذاران این است که آیا اکنون فصل ورود به سرمایهگذاری در بخش مسکن است؟ ابتدا باید به این موضوع توجه داشت که سرمایهگذاران این بخش نباید انتظاراتشان از سوددهی مانند سالهای گذشته باشد.

افرادی که در دهههای گذشته در حوزه مسکن سرمایهگذاری میکردند، با توجه به کمبودهای سمت عرضه و با حجم عظیم تقاضای متولدین دهههای50 و 60، با سود تضمین شده برای واحدهای ساخته شده مواجه بودند و عملا سرمایهگذاری در بخش مسکن، یک سرمایهگذاری کمریسک با بازدهی بالا بود؛ اما در حال حاضر دیگر آن حجم از تقاضا که در گذشته شاهد آن بودیم، وجود ندارد و در سمت عرضه هم با 2 میلیون و 600 هزار واحد مسکونی خالی مواجه هستیم.

نرخ رشد جمعیت و مهاجرت به کلانشهرها نیز کاهش یافته است و بنابراین انتظار سودآوری، مشابه دورههای رونق قبلی، واقع بینانه نیست. همچنین، علاوه بر ساختار عرضه و تقاضا، نرخهای تورم عمومی و سود بانکی هم با کاهش یافته است. در شرایط کنونی توصیه به سازندگان مسکن این است که بهرهوری را افزایش داده و برای هزینه و درآمد خود، مدیریت اقتصادی داشته باشند.

روند دهههای 1370 و 1380 و حتی اوایل دهه 1390 نشان میدهد، سازندگان واحدهای مسکونی به حاشیه سودهای بالا عادت کردهاند که این امر با پدید آمدن شکافی که در میان قیمت مسکن و توان خرید مردم به وجود آمده است، میسر نخواهد شد. سازندگان مسکن نیز به تدریج به این باور رسیدهاند که این بازار تغییر کرده است و باید انتظارات خود را از سود تعدیل کنند.

به گفته کارشناسانی مانند عبده تبریزی، در حال حاضر محتملترین سناریو برای نرخ تورم عمومی سال 97 بین 10 تا 15 درصد است و بنا به اظهارات حامد مظاهریان افزایش نرخ مسکن همگام با نرخ تورم خواهد بود. در نتیجه قیمت مسکن در حاشیه 10 الی 15 درصد رشد خواهد کرد. البته این روندهای صعودی در سال 97 برای واحدهای مسکونی خواهد بود و افزایش ساخت و ساز "مال ها " مهمترین عاملی است که به ادامه روند رکودی املاک تجاری دامن میزند. تجربه نشان داده است که با بروز اتفاقات و اجرای سیاستهای جدید، تهران اولین شهری است که درگیر واکنشها میشود و میتوان تهران را شهر پیشتاز در معادلات بازار مسکن دانست. در نتیجه، رونق اخیر مسکن در تهران، میتواند به سایر شهرها نیز سرایت کند.

sarmayegozarionline.ir/vdcdso0f.yt0fk6a22y.html

آخرین عناوین

پربيننده ترين

۱

۲

۳

۴

۵

۶

۷

۸

۹

۱۰